Faisal Basri is currently senior lecturer at the Faculty of Economics, University of Indonesia and Chief of Advisory Board of Indonesia Research & Strategic Analysis (IRSA). His area of expertise and discipline covers Economics, Political Economy, and Economic Development.

His prior engagement includes Economic Adviser to the President of Republic of Indonesia on economic affairs (2000); Head of the Department of Economics and Development Studies, Faculty of Economics at the University of Indonesia (1995-98); and Director of Institute for Economic and Social Research at the Faculty of Economics at the University of Indonesia (1993-1995), the Commissioner of the Supervisory Commission for Business Competition (2000-2006); Rector, Perbanas Business School (1999-2003).

He was the founder of the National Mandate Party where he was served in the Party as the first Secretary General and then the Deputy Chairman responsible for research and development. He quit the Party in January 2001. He has actively been involved in several NGOs, among others is The Indonesian Movement.

Faisal Basri was educated at the Faculty of Economics of the University of Indonesia where he received his BA in 1985 and graduated with an MA in economics from Vanderbilt University, USA, in 1988.

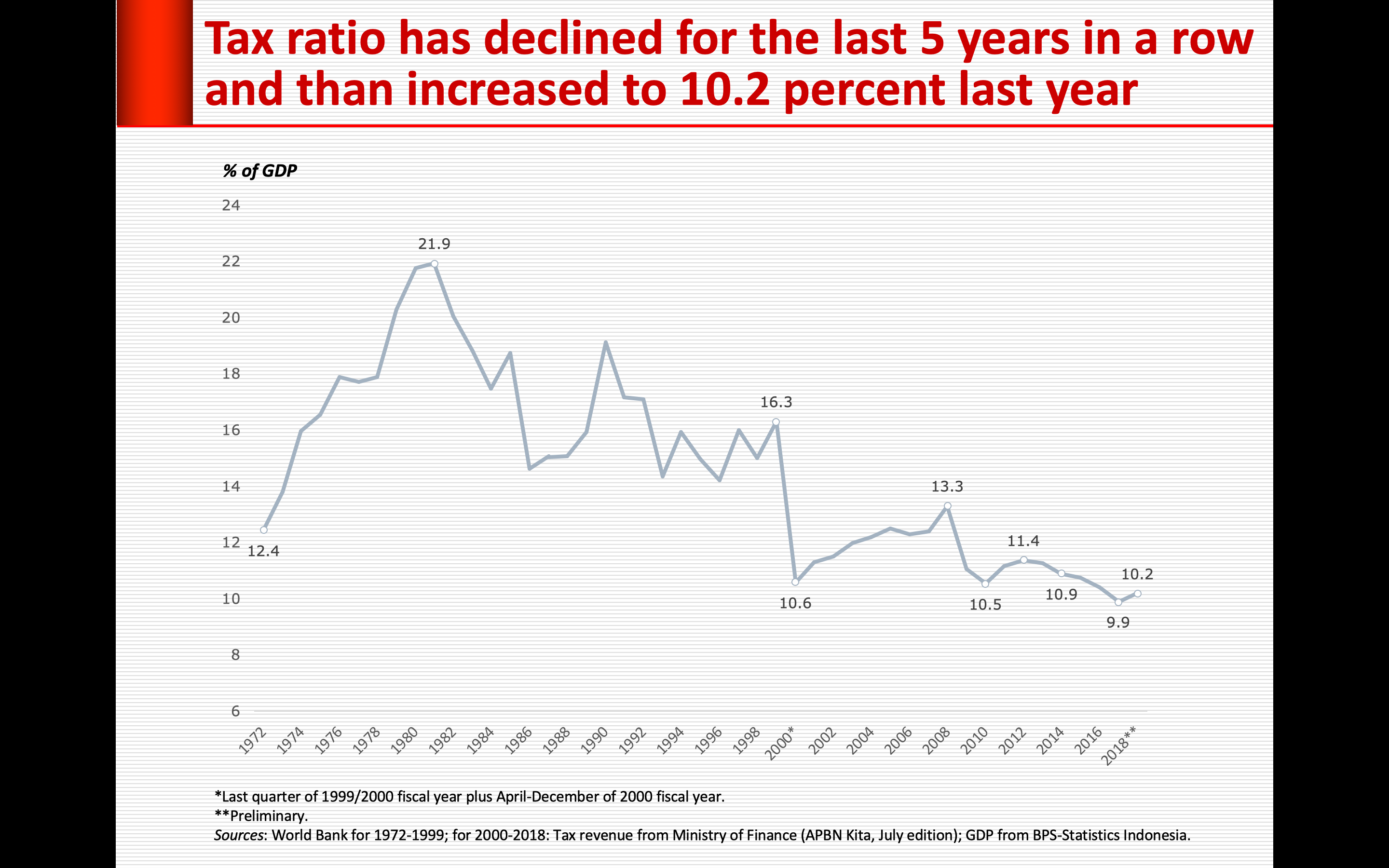

Pada 21 Januari 2019, saya menulis di blog ini tentang nisbah pajak (tax ratio) atau tax-to-GDP ratio.

Kubu pasangan Capres-Cawapres Nomor 2 memandang kinerja perpajakan pemerintahan Jokowi-JK tidak memuaskan. Pasangan Nomor 2 mematok target nisbah pajak sebesar 16 persen jika memerintah. Angka itu persis sama dengan janji kampanye Jokowi-JK pada pemilihan presiden 2014.

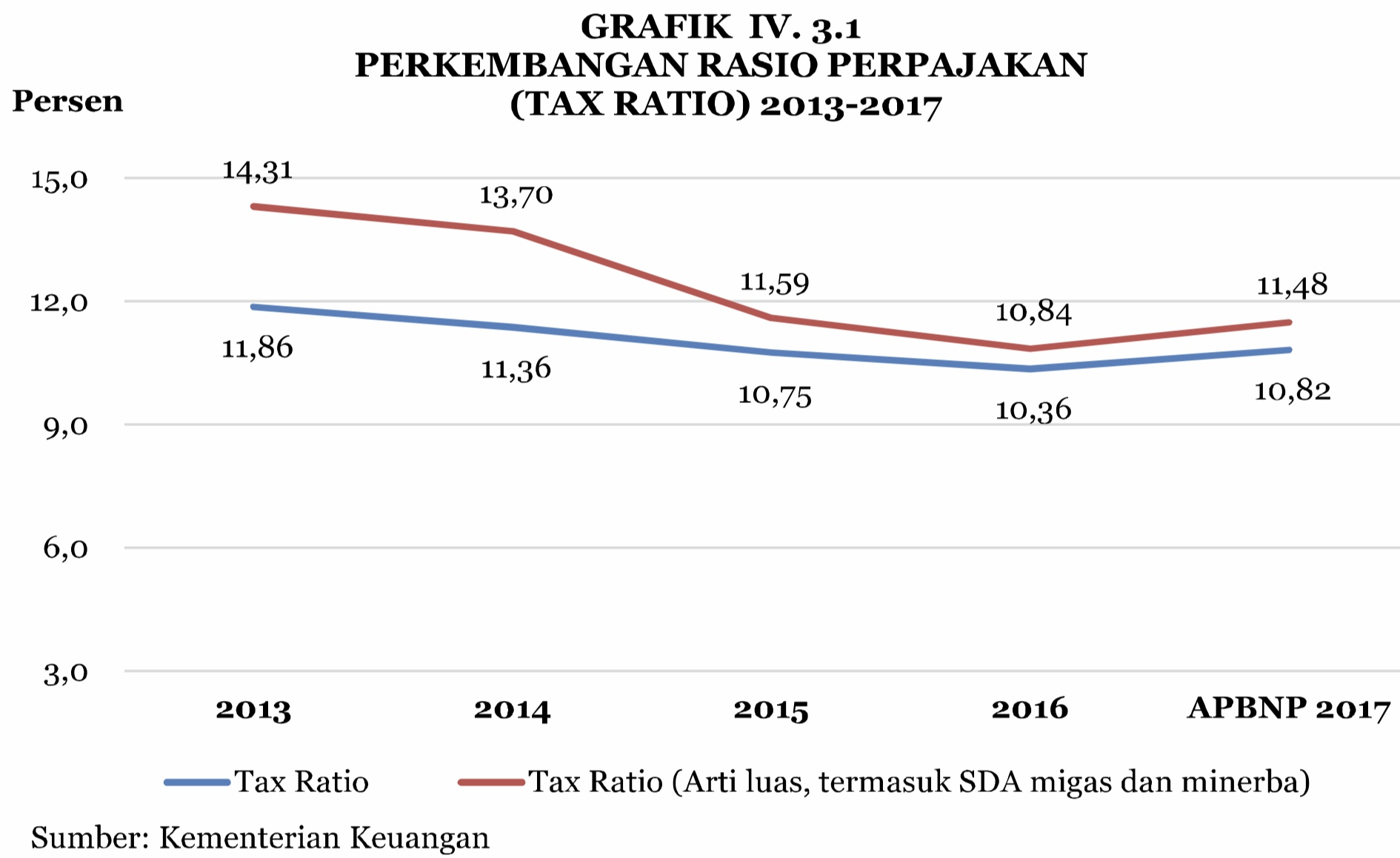

Selama empat tahun (2015-2018) pemerintahan Jokowi-JK, rerata realisasi nisbah pajak hanya 11,15 persen. Bahkan pada tiga tahun pertama selalu turun dan baru pada tahun 2018 naik menjadi 11,54 persen. Hitungan saya yang tertuang dalam tulisan yang ditayangkan 21 Januari 2019 tercantum hanya 10,2 persen.

Sumber: Keynote address Menteri Keuangan DR Sri Mulyani Indrawati pada “Mandiri Investment Forum,” Jakarta, 30/1/2019.

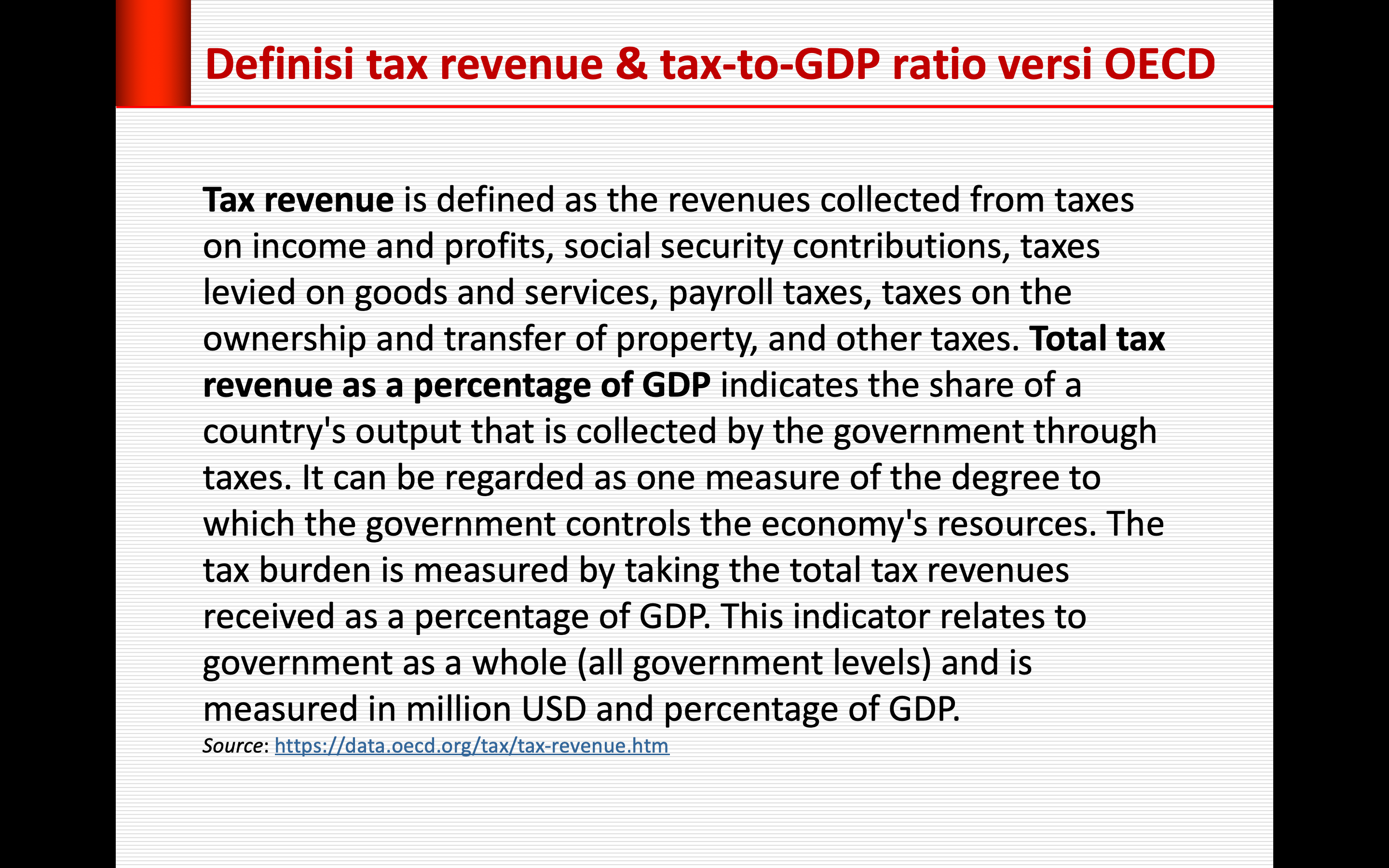

Tulisan ini bertujuan untuk menjelaskan mengapa terjadi perbedaan. Perbedaan antara versi pemerintah dan perhitungan saya serta versi Bank Dunia bisa dijelaskan dengan tuntas. Namun, perbedaan versi OECD belum mampu saya sibakkan penyebabnya.

Dua Versi Pemerintah

Pemerintah membandingkan dua versi perhitungan nisbah pajak dalam Nota Keuangan 2018. Versi pertama hanya memasukkan penerimaan perpajakan yang lebin lazim digunakan secara internasional. Dalam peraga diberi label “Tax Ratio” tanpa embel-embel (garis berwarna biru). Versi kedua memasukkan pendapatan dari SDA (garis berwarna merah).

Perbedaan antara nisbah pajak umum (murni penerimaan perpajakan sesuai dengan nomenklatur APBN) dan nisbah “pajak” diperluas dengan pendapatan SDA selama kurun waktu 2013-2017 berkisar antara 0,47 persen sampai 2,45 persen.

Pendapatan SDA migas berasal dari kegiatan usaha hulu migas berupa bagian bersih pemerintah atas kerja sama pengelolaan sektor hulu migas atau dikenal juga dengan production sharing contract (PSC).

Ada pun pendapatan SDA nonmigas berasal dari pertambangan mineral dan batu bara berupa penerimaan dari iuran tetap dan iuran produksi/royalti pertambangan mineral dan batu bara; pertambangan panas bumi; kehutanan; dan perikanan.

Versi Pemerintah dan Versi Penulis

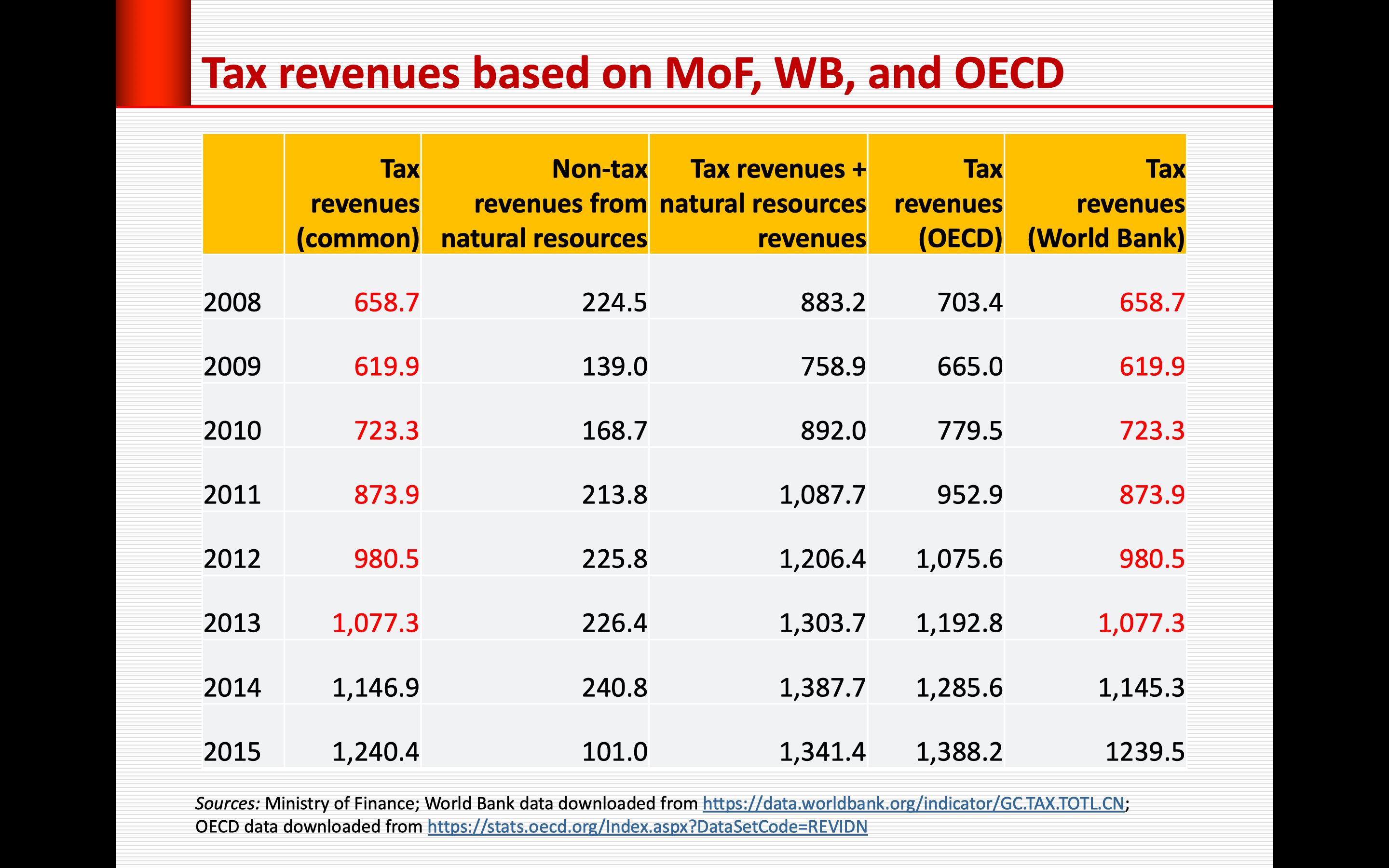

Semua versi menggunakan sumber data yang sama. Data perpajakan berasal dari Kementerian Keuangan dan data PDB berasal dari BPS. Oleh karena itu, tidak ada perbedaan antara nisbah pajak versi pemerintah yang tidak memasukkan pendapatan dari SDA dengan hasil perhitungan saya (peraga di bawah) yang juga memang tidak memasukkan pendapatan dari SDA. Kalaupun ada perbedaan hanya sebesar 0,01 persen karena pembulatan.

Nisbah pajak versi penulis sama dengan versi Bank Dunia. Perbedaan data penerimaan pajak tahun 2014 dan 2015 versi Bank Dunia dijumpai di database Bank Dunia. Namun, jika kita mengacu pada laporan triwulan Bank Dunia tentang Perekonomian Indonesia (Indonesia Economic Quarterly), data penerimaan pajak tidak berbeda sama sekali dengan versi pemerintah. Namun perbedaan yang sangat tidak signifikan itu tidak memengaruhi perhitungan nisbah pajak.

Yang belum berhasil saya temukan adalah unsur yang membuat nisbah pajak versi OECD berbeda. Kecuali untuk tahun 2015, penerimaan pajak versi OECD lebih besar dari penerimaan pajak yang “lazim” tetapi lebih kecil dari penerimaan pajak plus pendapatan dari SDA.

Karena itu, nisbah pajak versi OECD lebih tinggi dari versi Bank Dunia dan versi penulis. Sekalipun demikian, nisbah pajak Indonesia versi OECD tetap saja sangat rendah dibandingkan kebanyakan negara emerging markets. Dalam senarai OECD, nisbah pajak Indonesia hanya lebih tinggi dari Congo.

Nisbah Pajak Tanpa dan Dengan SDA

Penggunaan nisbah pajak yang lazim digunakan secara internasional (kecuali OECD) membuat kita lebih leluasa melakukan perbandingan antarnegara.

Kedua, data nisbah pajak versi “lazim” lebih stabil sehingga mempermudah perencanaan. Dengan memasukkan pendapatan SDA ke dalam perhitungan nisbah pajak kita kian terombang-ambing oleh fluktuasi harga komoditas.

Ketiga, versi yang memasukkan pendapatan SDA tidak mencerminkan kinerja riil aparat perpajakan.

Penutup

Lebih baik memperkokoh dan menyehatkan fundamen perekonomian sehingga peningkatan penerimaan perpajakan dan nisbah pajak segera terdongkrak menyamai rerata negara emerging markets.

Impor migas kerap kali disoroti sebagai biang kerok kenaikan defisit transaksi berjalan Indonesia di tahun 2018. Tapi ternyata ada banyak hal menarik yang terjadi di balik menciutnya surplus di transaksi nonmigas.

Kenaikan impor beberapa komoditas seperti beras, gula, dan garam membawa banyak pertanyaan. Tanpa ada kenaikan permintaan yang besar, kenaikan impor dalam jumlah besar itu patut diduga sebagai praktik perdagangan yang menumpuk keuntungan super besar.

Senin siang, 28 Januari 2018, saya diundang pada acara #PangeranMingguan yang diasuh oleh Bung Pangeran Siahaan. Rekaman berlangsung di Slatan Coffee Tea Chocolate di kawasan Kemang.

Perbincangan tidak seseram judulnya. Dibahas pula soal pertumbuhan ekonomi, impor, dan banyak lagi.

Ekonomi, diibaratkan Faisal Basri sama dengan tubuh manusia. Setiap bagiannya memiliki manfaat masing-masing. Begitu pula dengan setiap bagian dalam perekonomian. Jadi, siapa yang menjadi “aliran darah” di perek

onomian? Siapa yang menjadi “jantung” di perekonomian? Siapa yang menjadi “racun” dalam bidang perekonomian?

Ahli ekonomi ini pun mengeluarkan pernyataan-pernyataan mengenai keadaan ekonomi Indonesia sekarang. Lagi, ia menggunakan perumpanaan untuk menggambarkan keadaan ekonomi dengan obat. Kedaan ekonomi Indonesia tidak bisa diobati dengan aspirin. “Pahit di awal,” begitu katanya.

Selamat datang di kelas ekonomi Pangeran, Mingguan kali ini!

GreenPeace, Jaringan Tambang (Jatam), Indonesia Corruption Watch (ICW) dan Auriga meluncurkan buku berjudul Coalruption: Elit Politik dalam Pusaran Bisnis Batu Bara pada 17 Desember 2018. Ini tautannya.

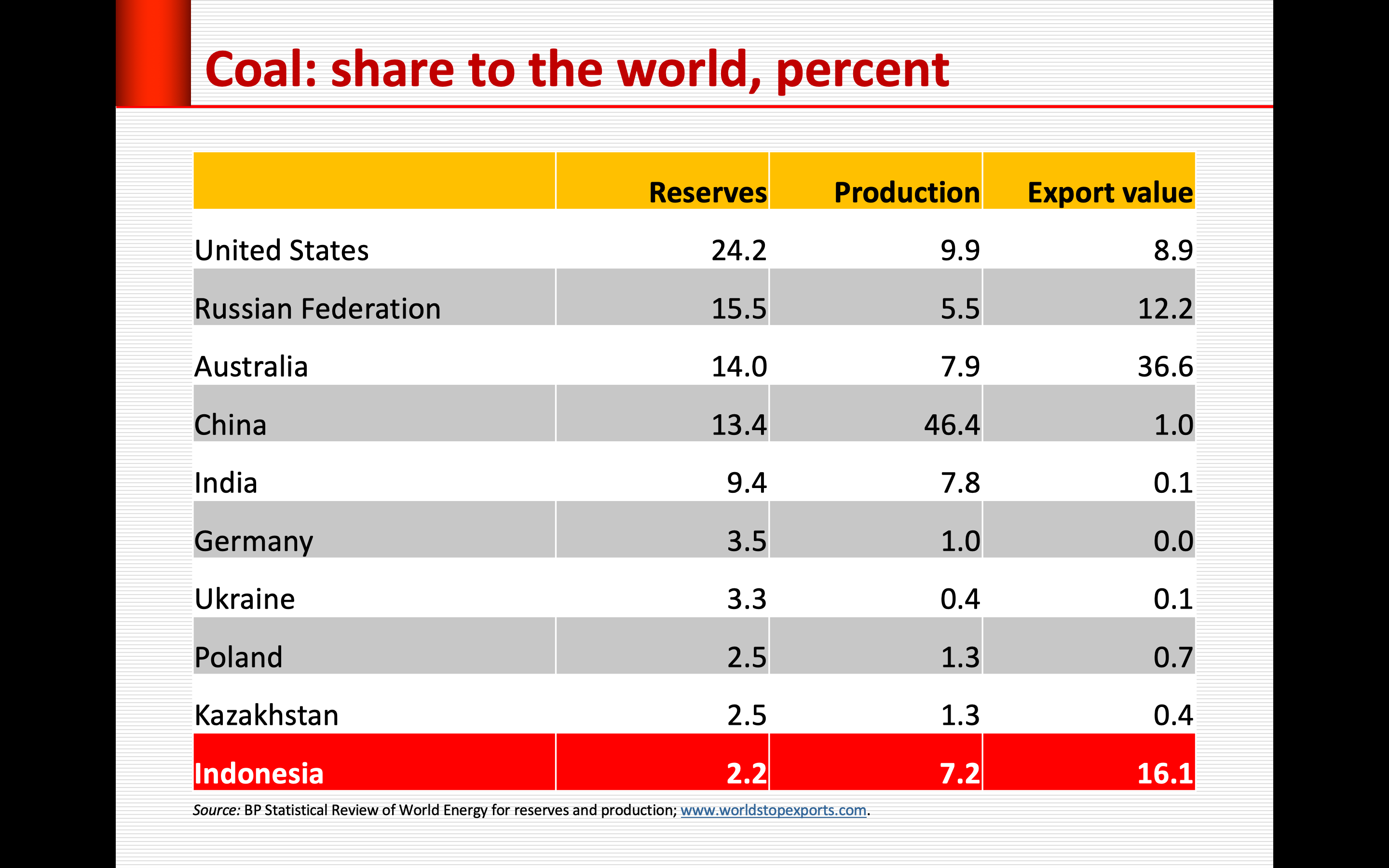

Bisnis batu bara sungguh menggiurkan. Nilai ekspor pada tahun 2017 mencapai 17,9 miliar dollar AS dengan volume 319 juta ton. Belum lagi penjualan di dalam negeri. Dengan alasan demi mendongkrak ekspor untuk menjinakkan defisit perdagangan luar negeri, tahun lalu pemerintah menambah jatah ekspor sebesar 100 juta ton.

Cadangan batu bara kita hanya 2,2 persen dari cadangan batu bara dunia. Jika tingkat produksi seperti sekarang dan tidak ditemukan cadangan baru, cadangan batu bara kita akan habis dalam 49 tahun. Dengan asumsi yang sama, cadangan batu bara Amerika Serikat, Rusia, dan Australia yang merupakan top-3 dalam hal cadangan, akan habis dalam waktu 300 tahun lebih. Pemilik cadangan terbesar keempat, China, akan habis lebih cepat dari Indonesia.

Pengurasan cadangan paling tinggi adalah China. Negara Tirai Bambu ini Amat getol “menggaruk cadangan batu baranya, tercermin dari pangsa produksi di dunia yang 3,5 kali dari pangsa cadangan di dunia.

Indonesia berada di posisi kedua sebesar 3,3 kali. Namun, produksi batu bara China sebagian besar digunakan untuk memenuhi kebutuhan dalam negerinya. Oleh karena itu, pangas ekspor China hanya 1 persen dalam ekspor dunia. Sebaliknya dengan Indonesia yang sebagian besar produksi batu baranya diekspor. Tak ayal, pangsa ekspor batu bara Indonesia relatif besar, di urutan kedua Setelah Australia. Tapi ingat, cadangan Australia 6,5 kali lebih besar dari Indonesia dan dengan reserves to production (R/P) ratio 6,1 kali Indonesia.

Karena batu bara merupakan sumber daya alam tak terbarukan, alangkah elok kalau kita menegakkan keadilan antargenerasi. Sisihkanlah sebagian, setidaknya, untuk generasi mendatang.

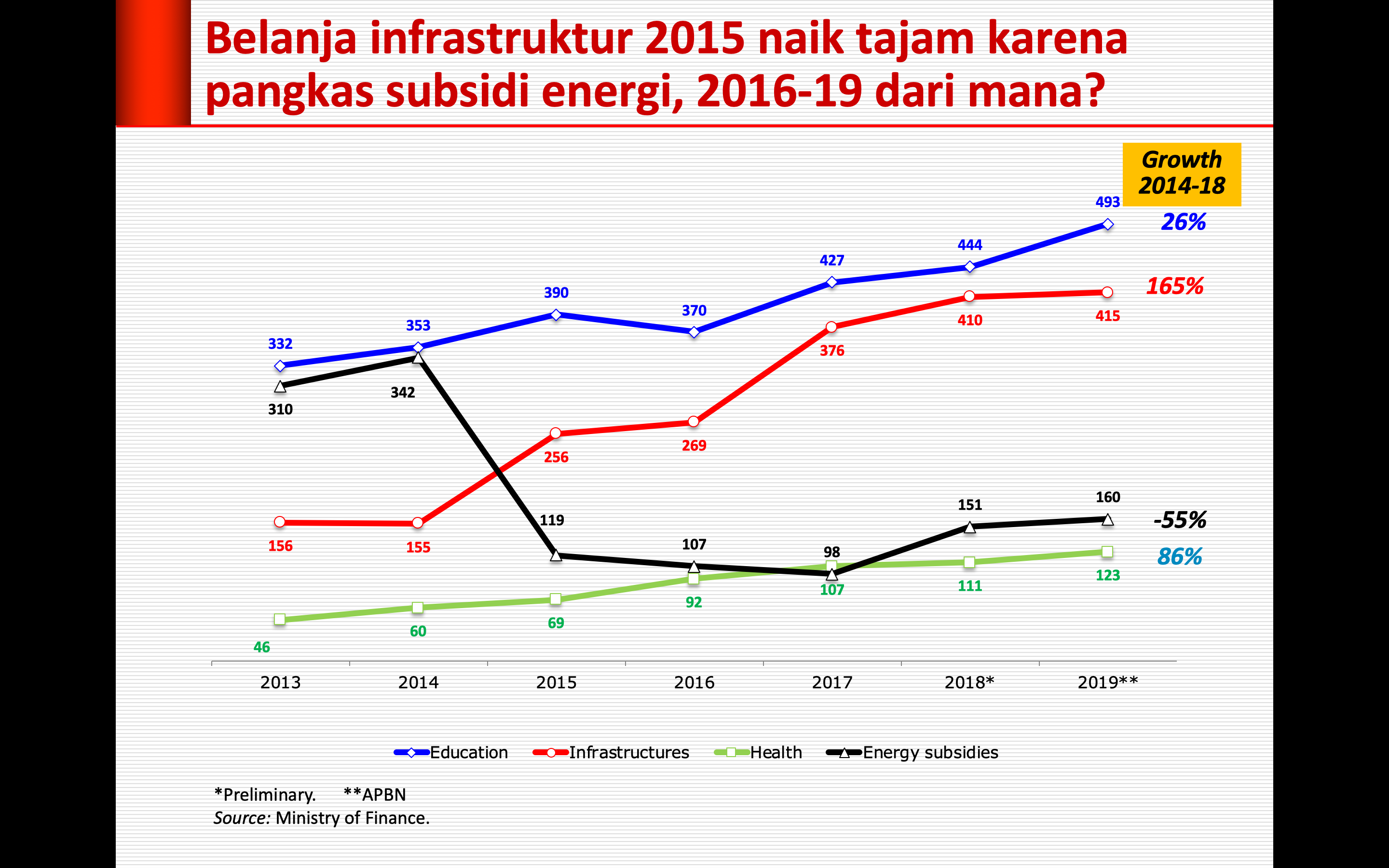

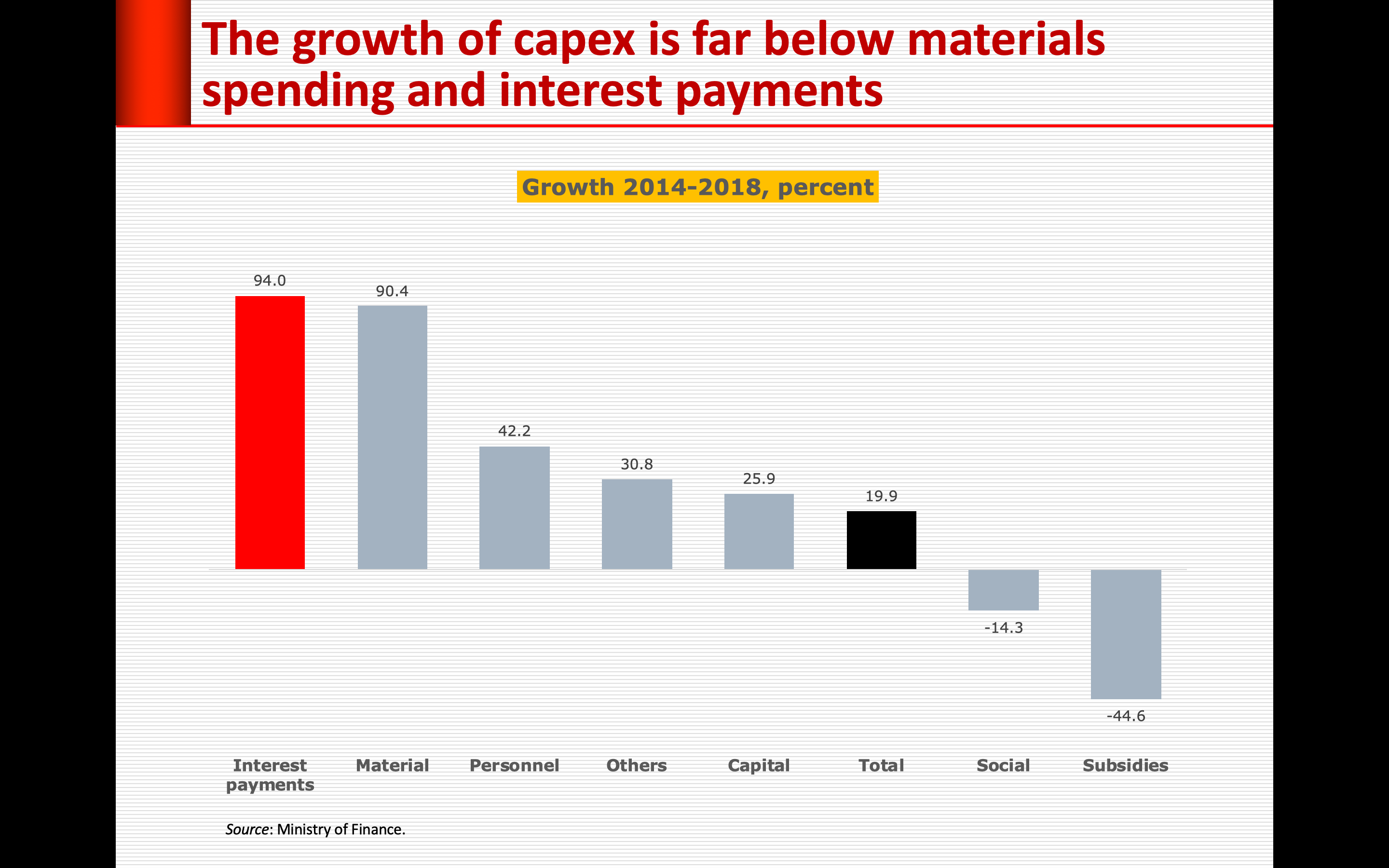

Pemerintahan Presiden Joko Widodo mengawali debutnya dengan memangkas subsidi bahan bakar minyak (BBM). Ratusan triliun rupiah dana subsidi BBM yang sebelumnya terbakar tak berbekas dialihkan untuk memacu pembangunan infrastruktur dan sumber daya manusia, terutama untuk pendidikan dan kesehatan. Peraga berikut diperkenalkan pemerintah untuk membuktikannya. Subsidi energi yang sebagian besar berupa subsidi BBM turun drastis dari Rp 342 triliun pada 2014 menjadi Rp 119 triliun pada 2015. Dengan reformasi struktural itu, pemerintah memiliki ruang fiskal yang cukup leluasa untuk menambah belanja infrastruktur sekitar Rp 100 triliun. Sebagian sisanya dialokasikan untuk menambah anggaran pendidikan dan sedikit untuk kesehatan.

Cakupan infrastruktur di atas cukup luas, tidak sebatas infrastruktur fisik, melainkan juga meliputi infrastruktur sosial dan “dukungan infrastruktur” walaupun tidak sampai 5 persen.

Pembangunan infrastruktur ekonomi yang dilakukan melalui belanja K/L dan belanja non-K/L ternyata justru cenderung turun. Yang membuat belanja infrastruktur melonjak adalah yang melalui transfer ke daerah dan dana desa, jadi bukan pos belanja pemerintah pusat. Alokasi dana transfer ke daerah dan dana desa untuk infrastruktur bersifat perkiraan sejalan dengan semangat otonomi daerah.

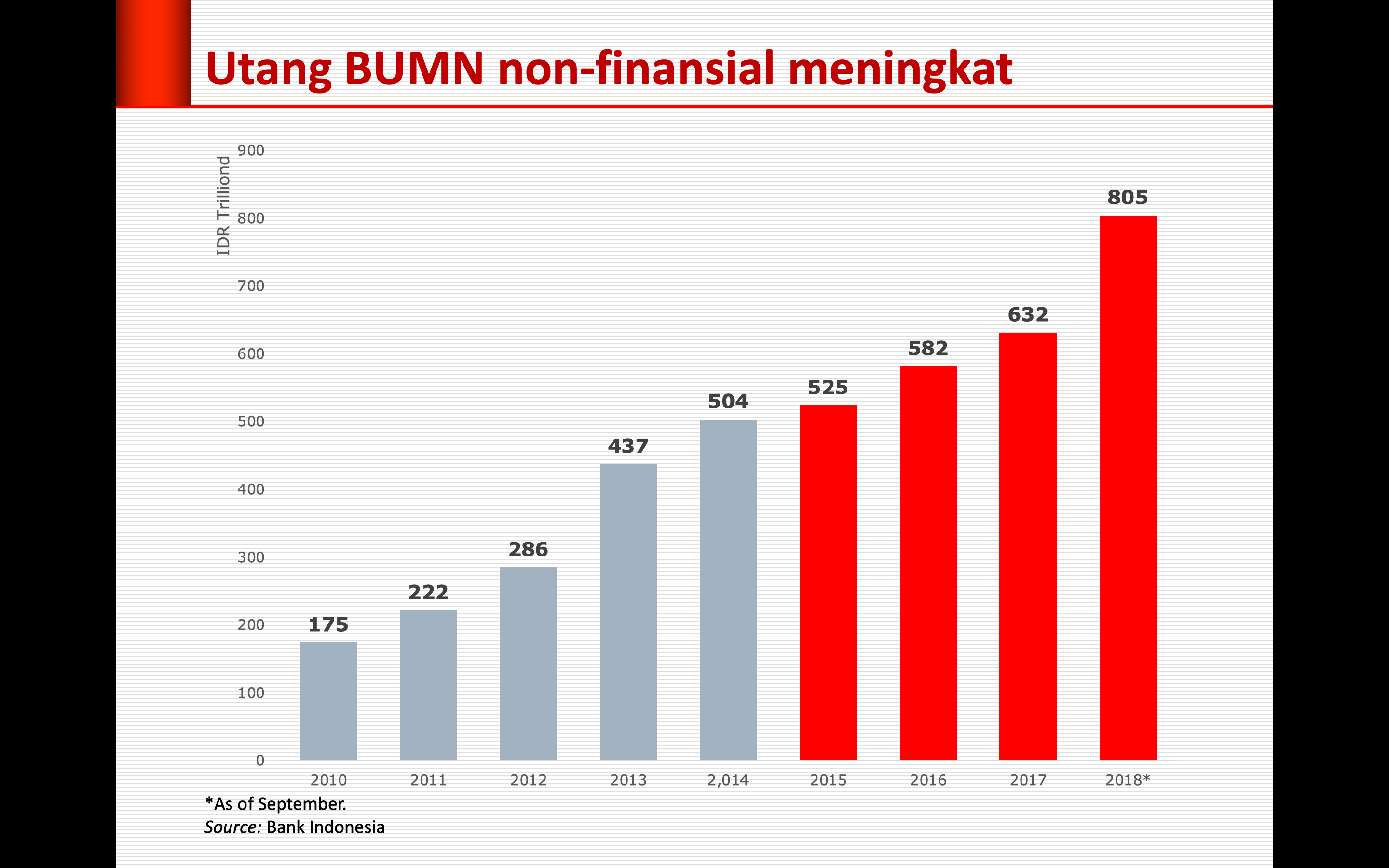

Tentu saja sosok infrastruktur yang mencolok seperti jalan tol, bandara, waduk, kereta api bandara, kereta cepat Jakarta-Bandung, MRT, dan LRT tidak termasuk yang dibiayai dari transfer ke daerah dan dana desa. Jadi dari mana pembiayaan proyek-proyek besar itu? Dari mana lagi sebagian besar pembiayaannya kalau bukan dari BUMN yang ditugaskan.

Mengingat penugasan yang massif di satu pihak dan keterbatasan kemampuan BUMN, maka BUMN terpaksa berutang. Selama kurun waktu 2014-2018, utang BUMN sektor nonkeuangan naik 60 persen, dari Rp 504 triliun menjadi Rp 805 triliun.

Sebetulnya peningkatan tajam utang BUMN nonfinansial di era Presiden Joko Widodo tak setinggi periode sebelumnya. Pada periode 2010-2014, utang BUMN nonfinansial melonjak jauh lebih tinggi, yaitu 188 persen, dari hanya Rp 175 triliun pada 2010 menjadi Rp 504 triliun pada 2014. Bagaimanapun peningkatan utang BUMN nonfinansial 4,6 kali lipat dalam waktu sewindu perlu diwaspadai.

Apalagi utang BUMN nonfinansial kebanyakan dalam mata uang asing. Kiranya pemerintah perlu meningkatkan kewaspadaan mengingat jika muncul masalah dengan utang BUMN, pemerintah wajib turun tangan. Sejumlah BUMN sudah mengalami kesulitan keuangan, terutama BUMN “karya”. Secara tidak langsung, dalam jangka pendek dan menengah pembayaran bunga juga turut membebani neraca pembayaran. Apalagi mengingat BUMN kebanyakan tidak menghasilkan pendapatan valuta asing.

Berikut adalah kumpulan video wawancara yang ditayangkan KONTAN TV dalam empat bagian dengan deskripsi singkat oleh KONTAN TV

Bagiaan 1: Tidak Proporsional Mengatakan Utang untuk Infrastruktur

Banyak perdebatan yang menyoroti masalah utang Indonesia sudah mengkhawatirkan karena sudah menembus angka Rp 4.000 triliun. Padahal pertumbuhan utang ini bermasalah menurut pengamat ekonomi Faisal Basri bukan karena jumlah maupun rasio utang terhadap GDP, tapi lebih karena peruntukannya. Faisal pun menilai tak tepat opini yang mengatakan negara harus berutang banyak untuk biaya pembangunan infrastruktur.

Bagian 2: Utang Indonesia Semakin Tinggi Ongkosnya

Banyak perdebatan yang menyoroti masalah utang Indonesia sudah mengkhawatirkan karena sudah menembus angka Rp 4.000 triliun. Padahal utang bukan sesuatu yang haram, tak ada masalah apa pun untuk setiap negara berutang asalkan dikelola dengan baik. Menurut pengamat ekonomi Faisal Basri, kita harus berhati-hati dengan utang karena porsi utang negara yang dipegang asing makin besar. Dalam kondisi dunia yang panas dengan perang dagang, volatilitas akan semakin tinggi. Ongkos utang pun terus naik, dari 9,8% di 2016 menjadi 10,9 di 2017.

Bagian 3: Pemerintah lebih senang berutang dengan menggunakan surat berharga. Tapi untuk tujuan pembangunan infrastruktur utang dengan bunga pasar ini mengandung risiko sendiri. Selain tanpa grace period, surat berharga negara pun harus bertanding dengan bank dan swasta untuk mencari pinjaman uang. Utang konvensional dinilai Pengamat Ekonomi Faisal Basri membuat perencanaan yang lebih berdisiplin.

Bagian 4: Jangan Paksa Ekonomi Maju Lebihi Kemampuan

Pada saat ini dibutuhkan banyak dana untuk pembangunan infrastruktur. Tapi pemerintah ternyata tak mampu mendapatkan pendapatan dari pajak dengan lebih baik. Dari tahun ke tahun tax ratio Indonesia terus turun. Tax ratio yang terus turun ini juga sebenarnya menjadi indikator pemerintah harus makin berhati-hati untuk berutang lebih banyak.

Di blog ini sudah lumayan kerap saya menulis tentang utang. Di masa kampanye, intensitas perdebatan soal utang meninggi.

Persoalan utang pemerintah menjadi sasaran tembak yang kerap digunakan pasangan Prabowo-Sandi. Puncaknya adalah ketika Capres Prabowo Subianto menyarankan agar penyebutan Menteri Keuangan diubah menjadi Menteri Pencetak Utang.

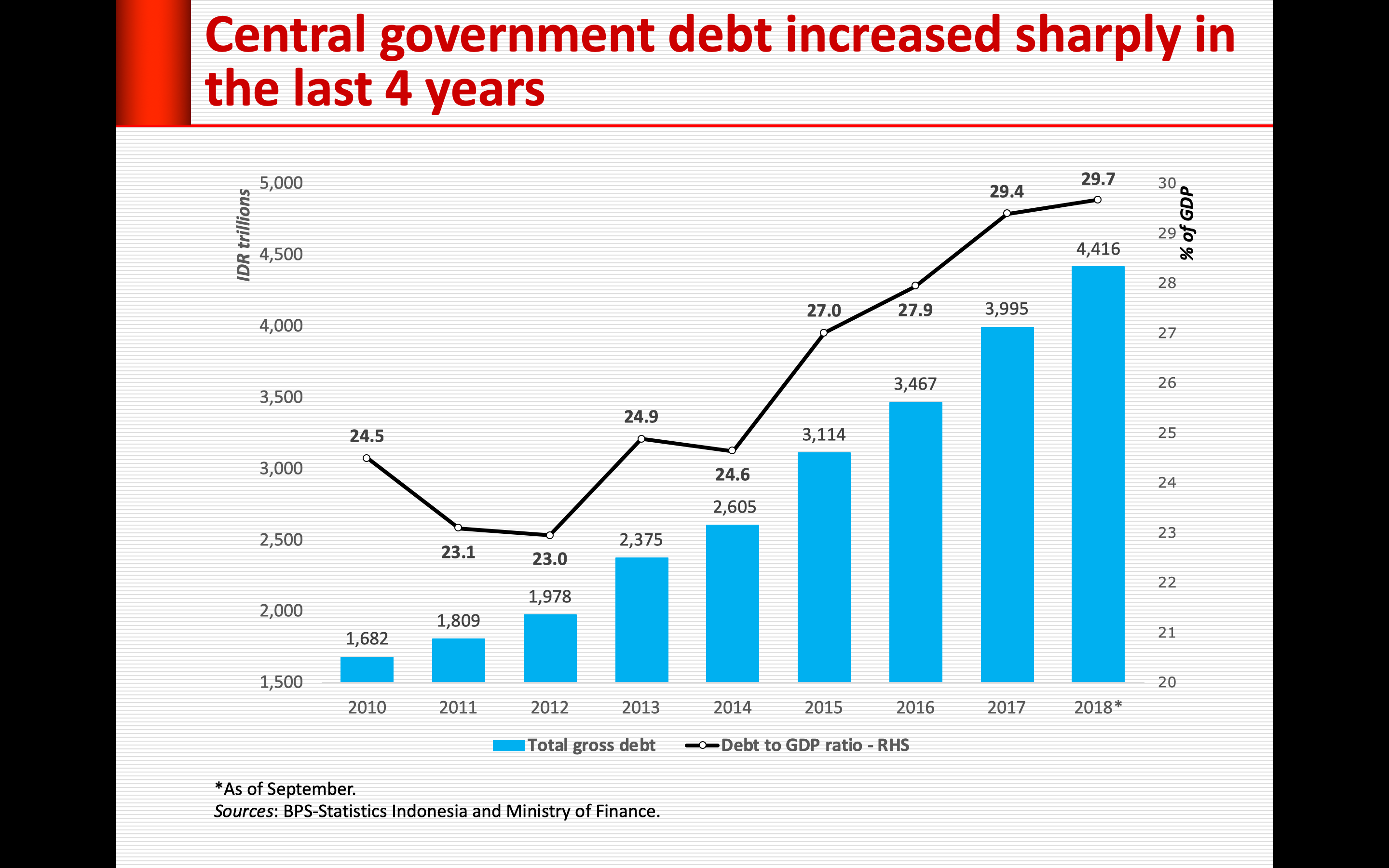

Memang utang pemerintah di era Presiden Jokowi meningkat relatif pesat. Selama kurun waktu 2014-2018 utang pemerintah pusat naik 69 persen, dari Rp 2.605 triliun menjadi Rp 4.416 triliun. Peningkatan itu lebih tinggi ketimbang periode 2010-2014 sebesar 55 persen. Apakah persoalan utang pemerintah sudah parah sebagaimana dikatakan oleh Prabowo Subianto: “Ini kalau ibarat penyakit saya katakan stadium sudah cukup lanjut sudah lumayan parah. Utang menumpuk terus.”

Apakah utang yang mencapai Rp 4.416 triliun yang jadi patokan? Bandingkan Si Badu berutang Rp 10 juta dan pendapatannya Rp 20 juta dengan saya yang berutang hanya Rp 2 juta dengan pendapatan Rp 1 juta. Sekalipun Si Badu berutang 5 kali lipat dari utang saya, beban utang Si Badu tentu saja jauh lebih ringan dari saya. Utang Si Badu hanya setengah dari pendapatannya, sedangkan saya boleh dikatakan “lebih besar pasak dari tiang” karena utang saya dua kali lipat dari pendapatan. Jadi yang jadi persoalan bukan besarnya utang.

Potensi kemampuan pemerintah dalam membayar utang lazimnya dikaitkan dengan kemampuan perekonomian menghasilkan pendapatan yang diukur dengan produk domestik bruto (PDB). Jika PDB meningkat, maka kemampuan pemerintah menarik pajak juga naik. Pajak itulah yang pada gilirannya digunakan untuk membayar bunga dan cicilan utang.

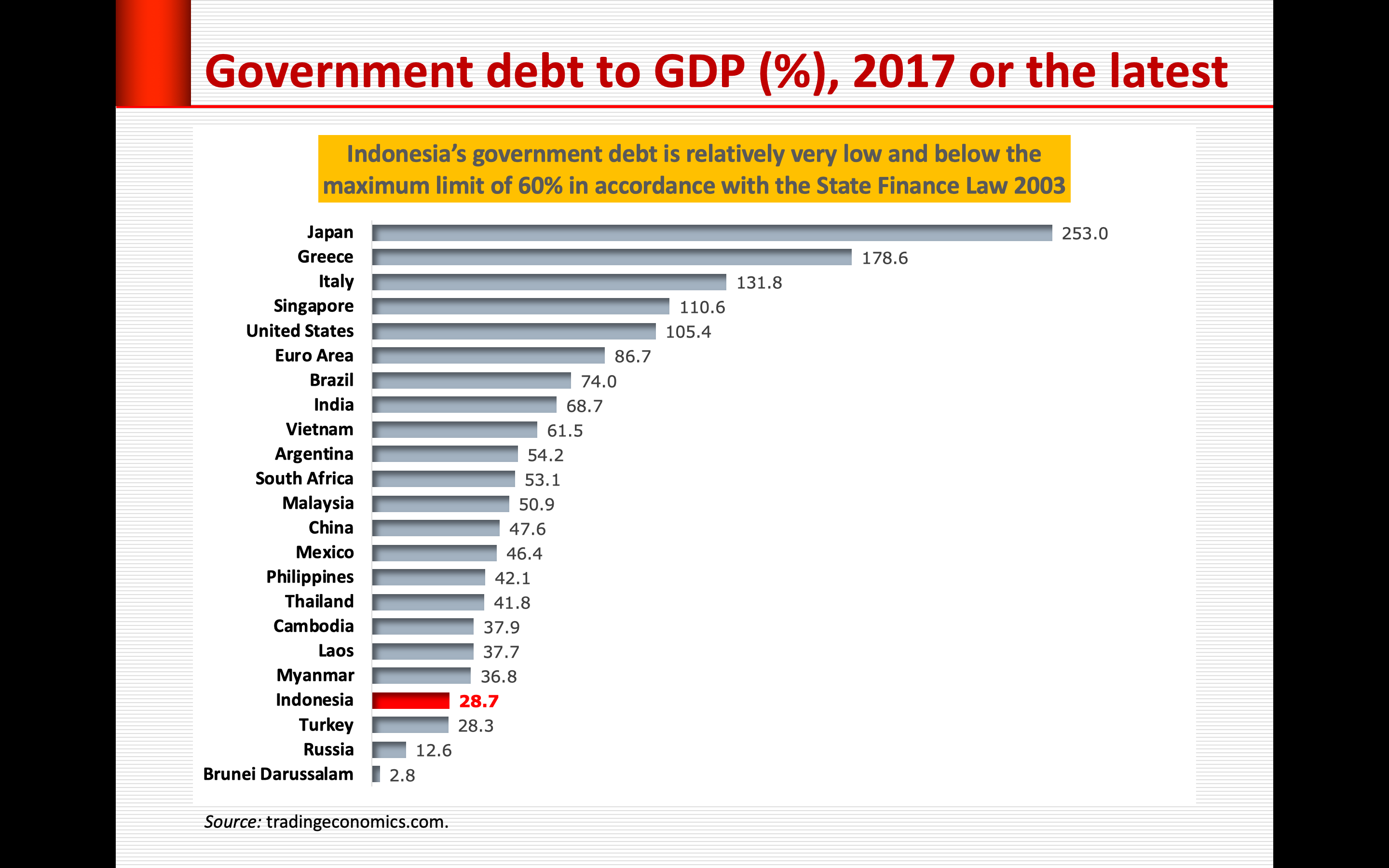

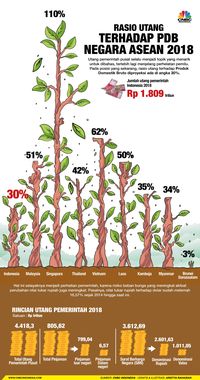

Nisbah utang terhadap PDB (debt to GDP ratio) Indonesia tergolong masih sangat rendah, tak sampai 30 persen. Bandingkan dengan Jepang yang nisbah utangnya 250 persen PDB, tertinggi di dunia. Bandingkan juga dengan Amerika Serikat yang nisbah utangnya 105 persen PDB.

Membandingkan utang Indonesia dengan negara lain–yang sangat kaya sekalipun–tentu saja tidak cukup hanya menggunakan indikator tunggal nisbah utang terhadap PDB.

Sekalipun nisbah utang pemerintah Jepang delapan kali lipat lebih tinggi dari Indonesia, harus diingat bahwa Jepang bukan sekedar berutang (debitur), tetapi juga memberikan utang kepada negara lain, termasuk kepada Amerika Serikat dalam bentuk surat utang Amerika Serikat yang dibeli Jepang dan kepada Indonesia dalam bentuk pinjaman (loan) maupun surat utang yang dikeluarkan pemerintah Indonesia. Tak tanggung-tanggung, Jepang merupakan pemegang surat utang pemerintah AS terbesar kedua setelah China. Indonesia bisa dikatakan debitur murni.

Perlu pula diingat, suku bunga surat utang yang dikeluarkan pemerintah Jepang sangat rendah. Yield surat utang pemerintah Jepang bertenor 10 tahun hanya nol koma nol sekian persen, salah satu yang terendah di dunia. Ditambah lagi, hampir seluruh surat utangnya (sekitar 90 persen) dibeli oleh rakyatnya sendiri, sehingga dana pembayaran bunga tetap beredar di dalam negeri. Dengan demikian beban utang tidak besar dampaknya terhadap stabilitas makroekonomi Jepang.

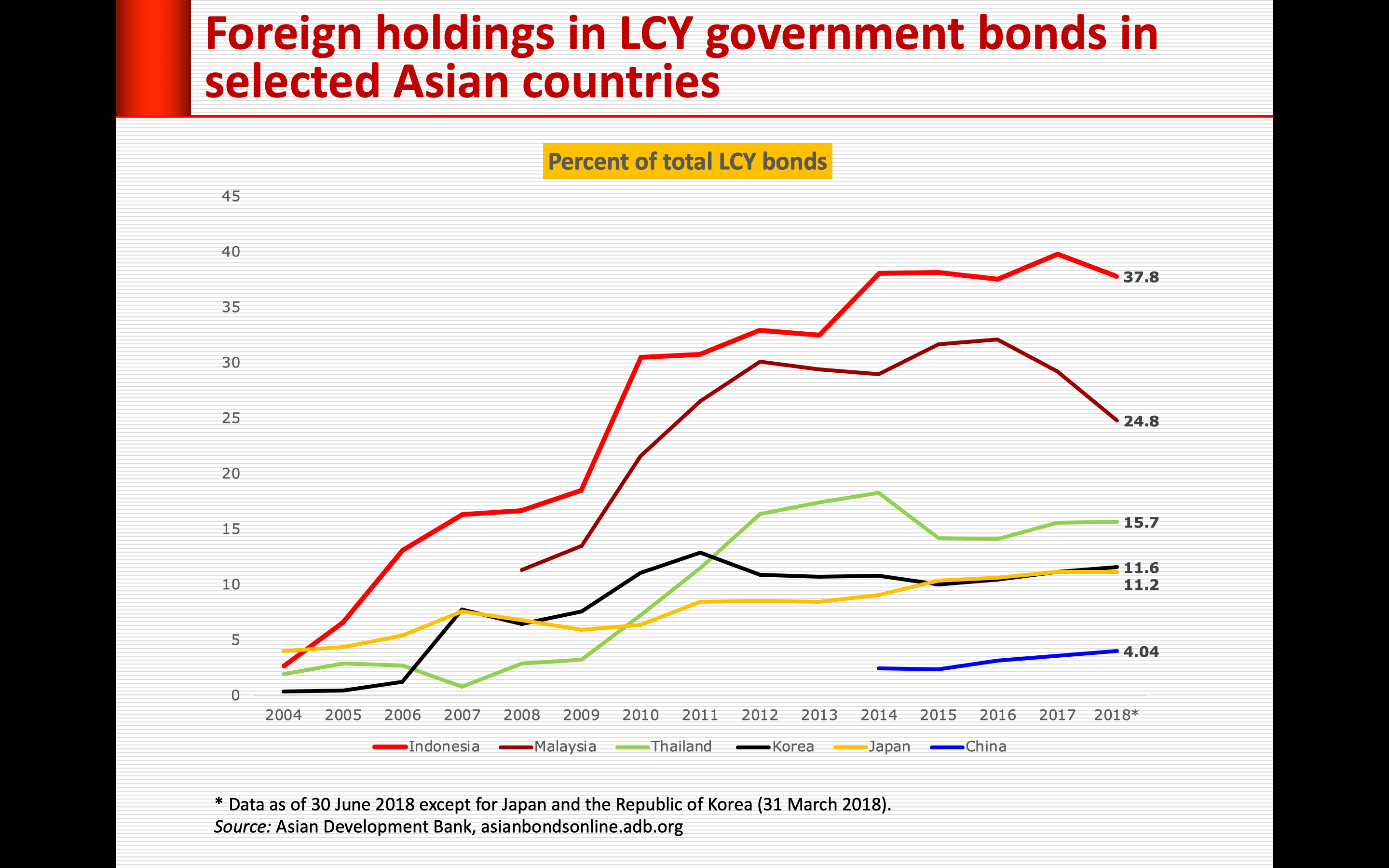

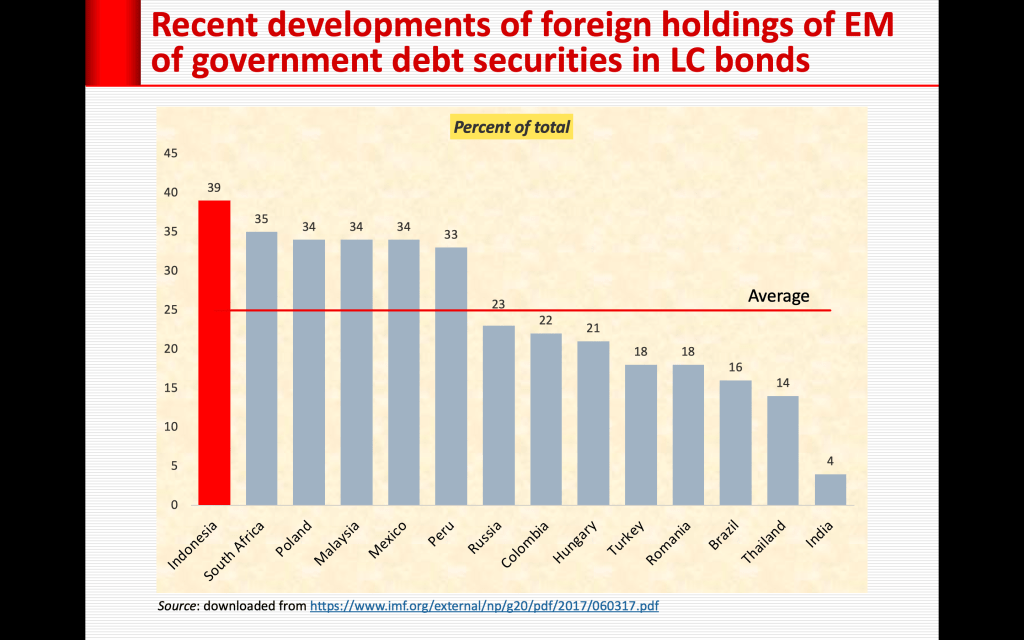

Sebaliknya, surat utang pemerintah Indonesia dalam rupiah (local currency bonds) yang dipegang oleh investor asing relatif sangat besar, bahkan terbesar di antara emerging markets, mengakibatkan perekonomian Indonesia sangat rentan terhadap gejolak eksternal. Yield surat utang Indonesia bertenor 10 tahun pun tergolong tinggi, yaitu 8,12 persen per 28 Januari 2019.

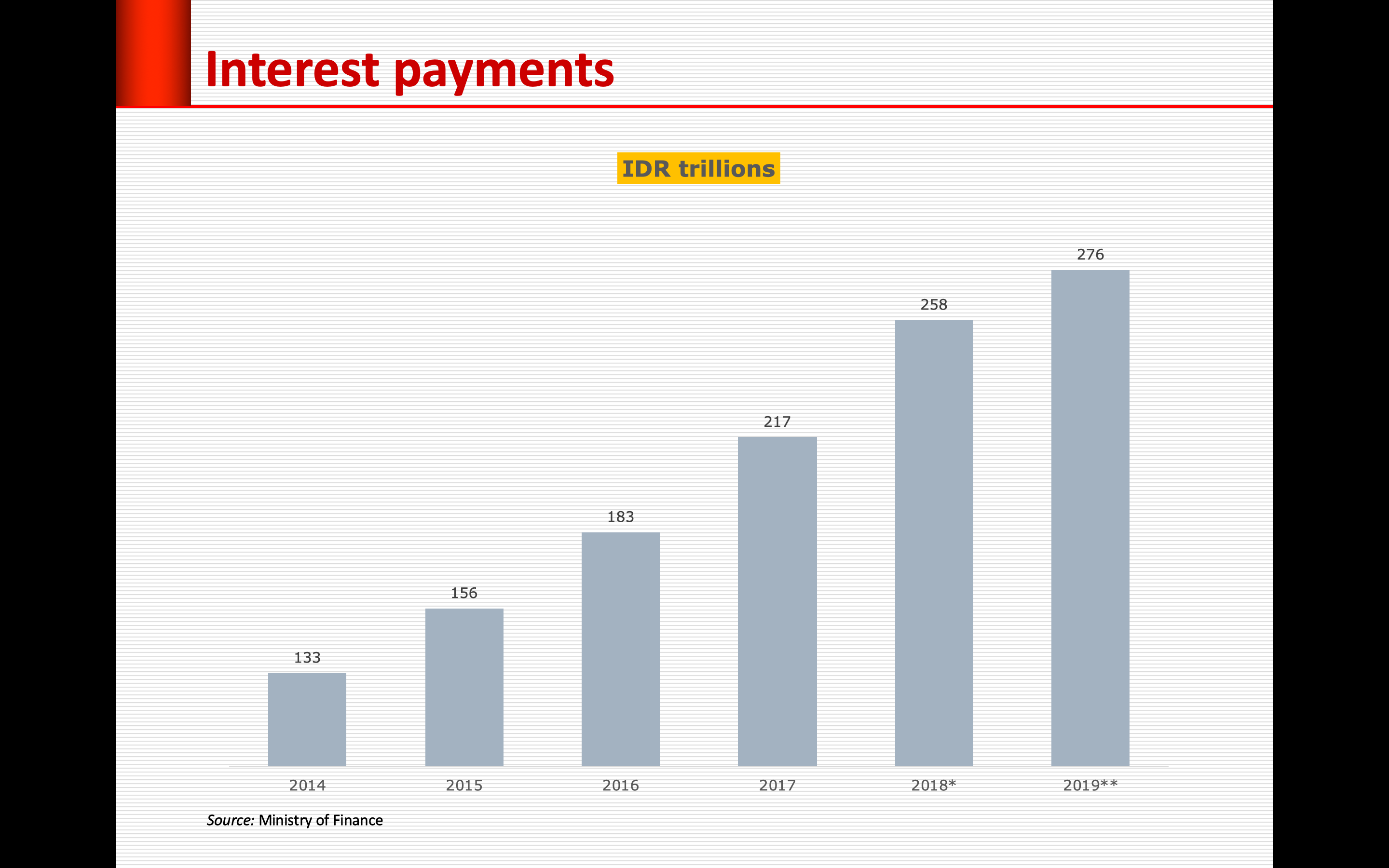

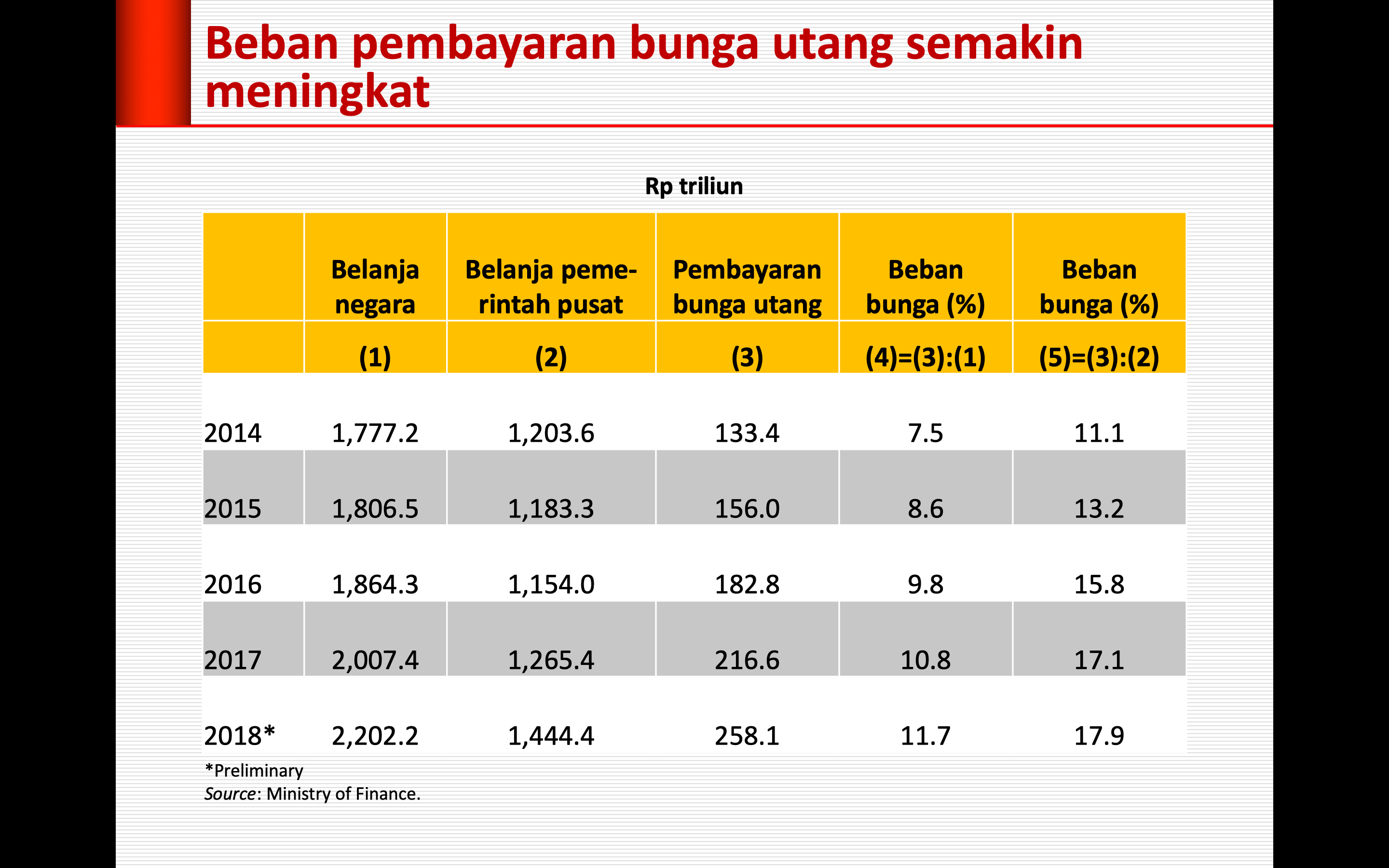

Sekalipun utang pemerintah Indonesia masih relatif rendah, namun beban pembayaran bunga utang terhadap APBN terus meningkat.

Pada tahun 2014, pembayaran bunga utang baru mencapai 7,5 persen dari belanja total dan 11,1 persen dari belanja pemerintah pusat. Lima tahun kemudian meningkat masing-masing menjadi 11,7 persen dan 17,9 persen.

Selama kurun waktu 2014-2018, belanja untuk pembayaran bunga utanglah yang tumbuh paling tinggi (94 persen), lebih dari tiga setengah kali pertumbuhan belanja modal yang hanya 25,9 persen.

Sebagai perbandingan, Amerika Serikat yang nisbah utangnya jauh lebih tinggi dari Indonesia hanya mengalokasikan 7 persen dari belanja total pada tahun anggaran 2018.

Harus diingat pula, APBN AS sebagian besar dialokasikan untuk belanja sosial yang langsung diterima oleh rakyatnya, antara lain dalam bentuk perlindungan sosial dan kesehatan (medicare dan medicaid).

Akibat beban pembayaran bunga yang terus meningkat di Indonesia, alokasi untuk belanja sosial tak kunjung naik, bahkan turun.

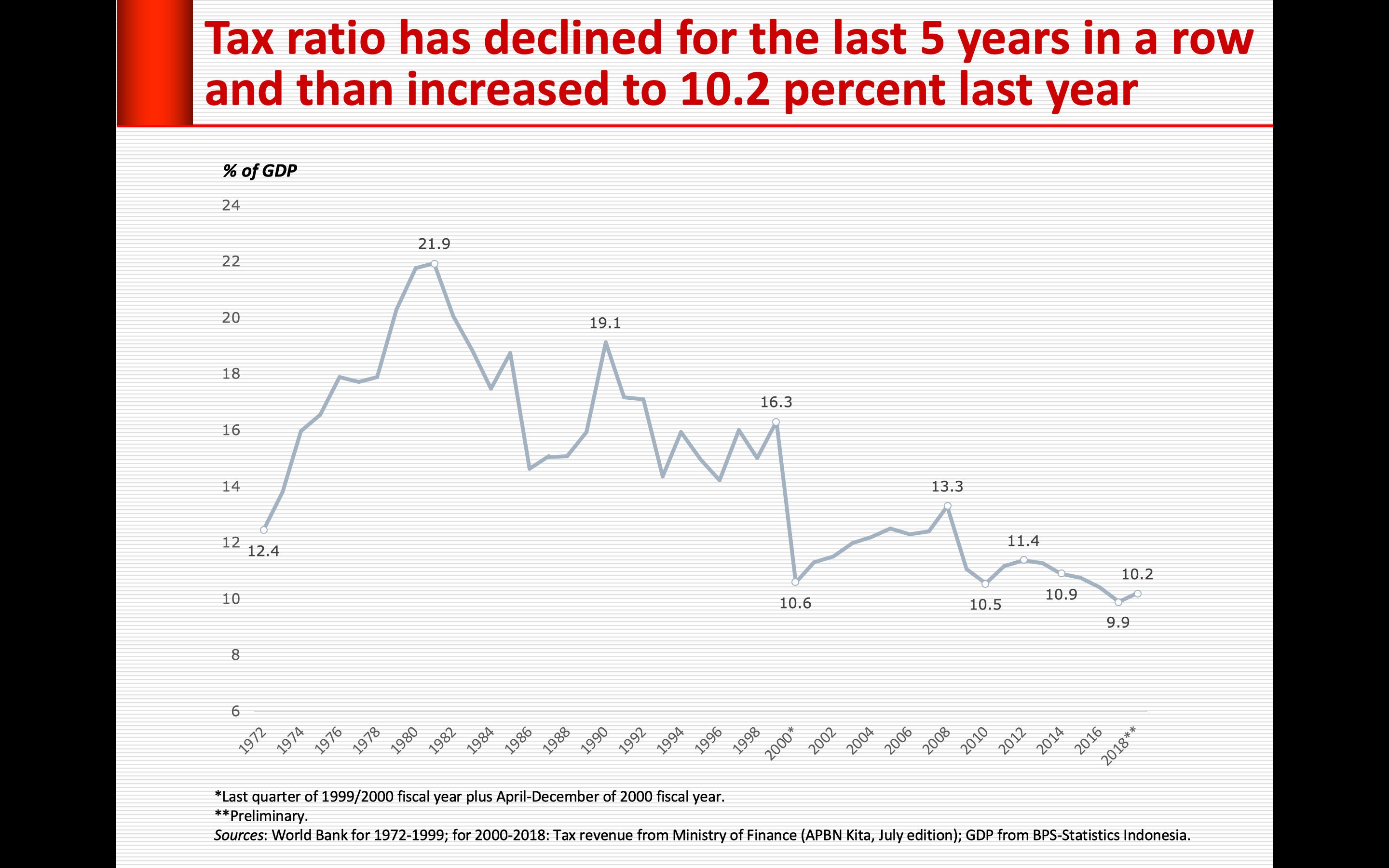

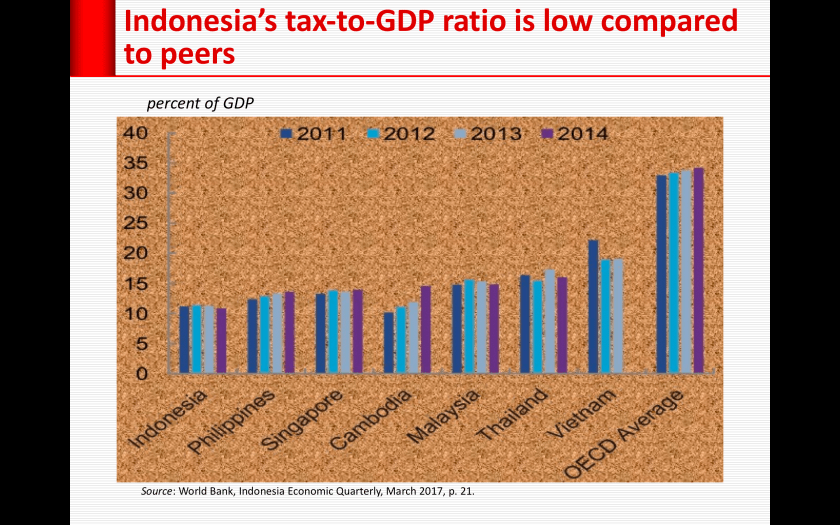

Terakhir, peningkatan utang pemerintah sejatinya bisa dikurangi jika kemampuan pemerintah menarik pajak bisa ditingkatkan. Sejauh ini nisbah pajak (tax ratio) cenderung melambat. Baru tahun 2018 sedikit naik setelah empat tahun berturut-turut sebelumnya selalu turun. Dibandingkan dengan negara tetangga, nisbah pajak kita sungguh sangat rendah.

[Dimutakhirkan dan ditambah berita-berita terkait di bawah pada 29 Januari 2019, pk.23:32]

***

Faisal Basri Komentari Utang Pemerintah yang Disebut Membahayakan

TEMPO.CO, Jakarta – Pembahasan mengenai kondisi utang pemerintah belakangan banyak menjadi sorotan masyarakat. Dalam beberapa kesempatan, calon presiden nomor urut 02 Prabowo Subianto sempat menyatakan kondisi utang pemerintah Indonesia dalam kondisi yang membahayakan.

Dalam postingan terbaru melalui laman pribadinya, faisalbasri.com, Ekonom senior dari Universitas Indonesia Faisal Basri.mengunggah tulisan mengenai utang pemerintah Indonesia.

“Memang utang pemerintah di era Presiden Joko Widodo meningkat relatif pesat. Selama kurun waktu 2014-2018 utang pemerintah pusat naik 69 persen, dari Rp 2.605 triliun menjadi Rp 4.416 triliun,” kata Faisal dikutip dalam laman tersebut yang diunggah pada Ahad, 27 Januari 2019.

Faisal mencatat peningkatan utang itu lebih tinggi ketimbang periode 2010-2014 sebesar 55 persen. Namun, apakah persoalan utang tersebut sudah sangat parah seperti yang diungkapkan Prabowo? Menurut Faisal, jumlah utang yang mencapai Rp 4.416 triliun tersebut harus dilihat menyeluruh.

Pertama, jumlah utang harus dibandingkan dengan kemampuan perekonomian menghasilkan pendapatan yang diukur dengan produk domestik bruto (PDB). Jika PDB meningkat maka kemampuan pemerintah untuk menarik pajak juga meningkat, sehingga dapat digunakan membayar bunga dan cicilan utang.

Kendati demikian, Faisal mencatat nisbah utang terhadap PDB (debt to GDP ratio) Indonesia tergolong masih sangat rendah, tak sampai 30 persen. “Bandingkan dengan Jepang yang nisbah utangnya 250 persen PDB. Bandingkan juga dengan Amerika Serikat yang nisbah utangnya 105 persen PDB,” kata Faisal.

Faisal menyatakan, membandingkan utang dengan negara lain seperti Jepang dan Amerika tentu tidak cukup hanya dengan menggunakan indikator tungga nisbah utang terhadap PDB. Sebab, perlu juga diketahui bahwa meski nisbah utang Jepang delapan kali lipat lebih tinggi harus diingat negara itu bukan hanya berutang tetapi juga memberikan utang kepada negara lain.

Salah satunya, Jepang banyak memberikan pinjaman dalam bentuk membeli surat utang pemerintah Amerika Serikat. Tak tanggung-tanggung, Jepang merupakan pemegang surat utang pemerintah AS terbesar kedua setelah China. Indonesia bisa dikatakan debitur murni. Perlu juga diingat bahwa Jepang juga banyak memberikan utang kepada Indonesia dalam bentuk pinjaman (loan) maupun surat utang yang dikeluarkan pemerintah.

Faisal melanjutkan, perlu juga diketahui meski banyak menerbitkan surat utang, suku bunga surat utang yang dikeluarkan pemerintah Jepang sangat rendah. Yield surat utang pemerintah Jepang bertenor 10 tahun hanya nol koma nol sekian persen, salah satu yang terendah di dunia.

Belum lagi, sekitar 90 persen surat utangnya dibeli oleh rakyat sendiri. Sehingga dana pembayaran bunga tetap beredar di dalam negeri dan beban utang tidak besar dampaknya terhadap stabilitas makroekonomi Jepang. Sebaliknya, surat utang pemerintah Indonesia dalam rupiah lebih banyak dipegang oleh investor asing mencapai 37,8 persen, angka terbesar dari rata-rata negara berkembang yang mencapai 25 persen.

“Kondisi ini tentu mengakibatkan perekonomian Indonesia sangat rentan terhadap gejolak eksternal. Yield surat utang Indonesia bertenor 10 tahun pun tergolong tinggi, yaitu 8,1 persen per 25 Januari 2019,” tutur Faisal.

ADVERTISEMENT

Selain itu, Faisal juga mencatat bahwa meski utang pemerintah masih relatif rendah, tapi beban pembayaran bunga utang terhadap APBN terus meningkat. Ia mencatat, pada 2014, pembayaran bunga utang baru mencapai 7,5 persen dari belanja total dan 11,1 persen dari belanja pemerintah pusat.

Lima tahun kemudian meningkat masing-masing menjadi 11,7 persen dan 17,9 persen. Adapun total belanja pemerintah dalam Anggaran Pendapatan dan Belanja Negara (APBN) pada 2018 mencapai Rp 2.202 triliun sedangkan total belanja pemerintah pusat mencapai Rp 1.444 triliun.

“Selama kurun waktu 2014-2018, belanja untuk pembayaran bunga utanglah yang tumbuh paling tinggi sebesar 94 persen, lebih dari tiga setengah kali pertumbuhan belanja modal yang hanya 25,9 persen. Atau pada 2018 beban biaya bunga diperkirakan mencapai Rp 258 trilun,” kata Faisal.

Terakhir, menurut Faisal peningkatan utang pemerintah sejatinya bisa dikurangi jika tax ratio terhadap PDB bisa tingkatkan. Sayangnya, sejauh ini nisbah pajak atau tax ratio cenderung melambat. Baru pada 2018 angkanya sedikit naik menjadi 10,2 persen setelah sejak 2012 selalu turun.

Jawab Faisal Basri, Sri Mulyani Sebut Beban Bunga Utang Masih Logis

Penulis: Rizky Alika

Editor: Pingit Aria 29/1/2019, 13.01 WIB

Sri Mulyani menyebut kenaikan beban bunga utang terjadi karena suku bunga tinggi.

AJENG DINAR ULFIANA | KATADATA

Sejumlah pihak menyoroti tren kenaikan beban pembayaran bunga utang yang terjadi sejak 2014. Namun, Menteri Keuangan Sri Mulyani Indrawati menilai hal itu merupakan hal yang wajar.

“Itu bukan sesuatu hal yang baru. Adalah sesuatu yang logis,” kata dia dalam Konferensi Pers Komite Stabilitas Sistem Keuangan (KSSK) di Jakarta, Selasa (29/1).

Menurutnya, peningkatan bunga utang terjadi seiring tren kenaikan bunga acuan global. Bank Indonesia (BI) pun telah merespons hal itu dengan mengerek BI 7-day Reverse Repo Rate sebanyak 6 kali sepanjang 2018.

Sebaliknya, ia menyebut beban bunga utang pada 2014 rendah lantaran saat itu ada tren pelonggaran moneter dunia. Bank Indonesia pun disebutnya turut menurunkan suku bunga.

Adapun, utang masih dilakukan apabila Anggaran Pendapatan dan Belanja Negara (APBN) masih mengalami defisit. Namun, ia meminta masyarakat untuk tidak melihat utang hanya dari nominalnya saja.

Seharusnya, utang dilihat dalam konteks yang lebih besar. “(Kalau) nominal lain tidak dilihat, itu kan jadi membingungkan atau cenderung dianggap untuk menakut-nakuti masyarakat,” ujarnya.

Menurutnya, utang diperlukan untuk menjaga stabilitas ekonomi Indonesia, seperti ketika mengalami tekanan harga komoditas dan pertumbuhan ekspor masih negatif. Selain itu, utang juga digunakan untuk membangun infrastruktur, mengurangi kemiskinan, dan menjaga pertumbuhan ekonomi. “Itu semua kan tujuannya,” kata dia.

Sebelumnya, Ekonom Universitas Indonesia (UI) Faisal Basri mengakui bahwa rasio utang pemerintah Indonesia terhadap Produk Domestik Bruto (PDB) masih relatif rendah bila dibandingkan dengan Jepang dan Amerika Serikat (AS). Namun, meminta pemerintah mewaspadai beban pembayaran bunga utang terhadap APBN yang terus meningkat.

“Selama kurun waktu 2014-2018, utang pemerintah pusat naik 69%, dari Rp 2.605 triliun menjadi Rp 4.416 triliun. Peningkatan itu lebih tinggi ketimbang periode 2010-2014 sebesar 55%,” tulis Faisal dalam situs resminya, Minggu (27/1).

Berdasarkan catatannya, pembayaran bunga utang pada 2014 baru mencapai 7,5% dari belanja total dan 11,1% dari belanja pemerintah pusat. Lima tahun kemudian (2018), pembayaran bunga utang meningkat, masing-masing menjadi 11,7% persen dari belanja total dan 17,9% dari belanja pemerintah pusat.

Selama kurun waktu 2014-2018, belanja untuk pembayaran bunga utang tumbuh paling tinggi, yaitu 94% atau lebih dari tiga setengah kali pertumbuhan belanja modal yang hanya 25,9%.

Sebagai perbandingan, rasio utang AS mencapai 105% dari PDB atau jauh lebih tinggi dari Indonesia, yaitu di bawah 30% dari PDB. Meski rasio utangnya lebih tinggi, AS hanya mengalokasikan 7% untuk pembayaran bunga utang dari total belanja total tahun anggaran 2018.

Sementara itu, APBN AS sebagian besar dialokasikan untuk belanja sosial, antara lain dalam bentuk perlindungan sosial dan kesehatan (medicare dan medicaid). Sementara Indonesia, alokasi untuk belanja sosial tak kunjung naik, bahkan turun lantaran beban pembayaran bunga yang terus meningkat.

Komentari soal Kritik Bunga Utang, Darmin: Tergantung Cara Hitungnya

Penulis: Michael Reily

Editor: Ekarina 29/1/2019, 18.51 WIB

Darmin menyatakan obligasi pemerintah pasti lebih tinggi daripada Malaysia dan Thailand.

ARIEF KAMALUDDIN | KATADATA

Sejumlah pihak tengah menyoroti tren kenaikan beban pembayaran utang yang terus terjadi sejak 2014. Menteri Koordinator Bidang Perekonomian Darmin Nasution pun menyatakan beban bunga utang Indonesia memang lebih besar dibandingkan negara lain, namun hal tergantung seperti apa penghitungannya.

Darmin menyatakan obligasi pemerintah pasti lebih tinggi daripada Malaysia dan Thailand. “Tidak sama setiap negara kalau hitungannya obligasi pemerintah,” kata dia di Kompleks Istana Negara, Jakarta, Selasa (29/1).

Dia menjelaskan penghitungan bunga utang berdasarkan obligasi pemerintah pasti lebih tinggi daripada suku bunga. “Jika ukurannya berdasarkan utang langsung, bunga utang tidak akan banyak berbeda,” ujarnya.

Sebelumnya, Menteri Keuangan Sri Mulyani Indrawati menilai kenaikan beban pembayaran bunga utang merupakan hal yang wajar. “Itu bukan sesuatu hal yang baru. Adalah sesuatu yang logis,” kata Sri Mulyani.

Menurutnya, peningkatan bunga utang terjadi seiring tren kenaikan bunga acuan global. Bank Indonesia (BI) pun telah merespons hal itu dengan mengerek BI 7-day Reverse Repo Rate sebanyak 6 kali sepanjang 2018.

Sebaliknya, ia menyebut beban bunga utang pada 2014 rendah karena pada saat itu sedang ada tren pelonggaran moneter dunia. Sehingga, Bank Indonesia saat itu turut menurunkan suku bunga.

div class=”embed-responsive embed-responsive-16by9″ style=”height:700px;” >

Adapun, utang masih dilakukan apabila Anggaran Pendapatan dan Belanja Negara (APBN) masih mengalami defisit. Namun, ia meminta masyarakat untuk tidak melihat utang hanya dari nominalnya saja.

Seharusnya, utang dilihat dalam konteks yang lebih besar. “(Kalau) nominal lain tidak dilihat, itu kan jadi membingungkan atau cenderung dianggap untuk menakut-nakuti masyarakat,” ujarnya.

Menurutnya, utang diperlukan untuk menjaga stabilitas ekonomi Indonesia, seperti ketika mengalami tekanan harga komoditas dan pertumbuhan ekspor masih negatif. Selain itu, utang juga digunakan untuk membangun infrastruktur, mengurangi kemiskinan, dan menjaga pertumbuhan ekonomi. “Itu semua kan tujuannya,” kata dia.

Sementara itu, Ekonom Universitas Indonesia (UI) Faisal Basri mengakui bahwa rasio utang pemerintah Indonesia terhadap Produk Domestik Bruto (PDB) masih relatif rendah bila dibandingkan dengan Jepang dan Amerika Serikat (AS). Namun, pemerintah diminta mewaspadai beban pembayaran bunga utang terhadap APBN yang terus meningkat.

“Selama kurun waktu 2014-2018, utang pemerintah pusat naik 69%, dari Rp 2.605 triliun menjadi Rp 4.416 triliun. Peningkatan itu lebih tinggi ketimbang periode 2010-2014 sebesar 55%,” tulis Faisal dalam situs resminya, Minggu (27/1).

Berdasarkan catatannya, pembayaran bunga utang pada 2014 baru mencapai 7,5% dari belanja total dan 11,1% dari belanja pemerintah pusat. Lima tahun kemudian (2018), pembayaran bunga utang meningkat, masing-masing menjadi 11,7% persen dari belanja total dan 17,9% dari belanja pemerintah pusat.

Selama kurun waktu 2014-2018, belanja untuk pembayaran bunga utang tumbuh paling tinggi, yaitu 94% atau lebih dari tiga setengah kali pertumbuhan belanja modal yang hanya 25,9%.

Sebagai perbandingan, rasio utang AS mencapai 105% dari PDB atau jauh lebih tinggi dari Indonesia, yaitu di bawah 30% dari PDB. Meski rasio utangnya lebih tinggi, AS hanya mengalokasikan 7% untuk pembayaran bunga utang dari total belanja total tahun anggaran 2018.

Sementara itu, APBN AS sebagian besar dialokasikan untuk belanja sosial, antara lain dalam bentuk perlindungan sosial dan kesehatan (medicare dan medicaid). Sementara Indonesia, alokasi untuk belanja sosial tak kunjung naik, bahkan turun lantaran beban pembayaran bunga yang terus meningkat.

Sungguh tiara niatan sama sekali untuk menyudutkan siapa pun –Faisal Basri seperti jutul berta di bawah ini.

Faisal Basri Sudutkan Sri Mulyani Soal Bengkaknya Bunga Utang

NEWS – Yanurisa Ananta, CNBC Indonesia 29 January 2019 14:32SHAR

Foto: Menteri Keuangan Sri Mulyani Memimpin Konferensi pers kinerja APBN 2018 di Kementerian Keuangan (CNBC Indonesia/Muhammad Sabki)Jakarta, CNBC Indonesia – Bukan soal nominal kali ini yang diperdebatkan terkait utang. Justru bunga utang yang makin membengkak terus dibayarkan dari APBN.

Adalah Faisal Basri, Ekonom Senior Universitas Indonesia (UI) yang menyoroti hal tersebut.

“Sekalipun utang pemerintah Indonesia masih relatif rendah, namun beban pembayaran bunga utang terhadap APBN terus meningkat,” kata Faisal, yang ditulis di situs resminya, Selasa (29/1/2019).

Pada tahun 2014, pembayaran bunga utang baru mencapai 7,5% dari belanja total dan 11,1% dari belanja pemerintah pusat. Lima tahun kemudian, angka tersebut meningkat masing-masing menjadi 11,7% dan 17,9%.

Data Kementerian Keuangan mencatat, pembayaran bunga utang pada 2014 secara nominal mencapai Rp 133,4 triliun. Angka tersebut semakin meningkat di 2018 hingga Rp 238 triliun-non audited.

Selama kurun waku 2014-2018, belanja untuk pembayaran bunga utang tumbuh paling tinggi hingga 94%, lebih dari tiga setengah kali pertumbuhan belanja modal yang hanya 25,9%.

“Sebagai perbandingan, AS yang nisbah utangnya jauh lebih tinggi dari Indonesia hanya mengalokasikan 7% dari belanja total pada tahun anggaran 2018,” kata Faisal.

Mari menengok data bunga utang yang dibayar pemerintahan Joko Widodo (Jokowi).

Pada 2014 melalui APBN-P pembayaran bunga utang mencapai Rp 135,45 triliun. Kemudian, pada 2015 melalui APBN-P, pemerintah mengajukan pembayaran bunga utang hingga Rp 155,7 triliun atau 8% dari total belanja negara.

Sementara, APBN-P 2016 juga mencapai Rp 191,21 triliun atau 14,6% dari total belanja pemerintah pusat Rp 1.306,6 triliun.

Di tahun 2017, dalam APBN-P pembayaran bunga utang mencapai Rp 219,2 triliun atau 16% dari total belanja pemeirntah pusat yang sebesar Rp 1.367.

Pada 2018, pembaaran bunga utang mencapai Rp 238,60 triliun atau sebesar 16,4% dari total belanja pemerintah pusat.

Adapun di 2019, pemerintah mengalokasikan Rp 275,9 triliun atau 16,88% dari total belanja pemerintah pusat Rp 1.634 triliun.

Sri Mulyani menjelaskan, soal beban bunga utang bukan sesuatu yang baru. Hal itu logis, namun dengan catatan perlu dilihat dalam konteks yang lebih besar terkait guna dari utang tersebut.

Dalam penilaian, menurut Sri Mulyani, utang harus dilihat apakah mampu menjaga stabilitas ekonomi waktu mengalami tekanan akibat harga komoditas jatuh. Apakah bisa membantu perekonomian saat ekspor mencatatkan performa negatif tahun 2014-2015. Juga apakah mampu membangun infrastruktur, memerangi kemiskinan, dan menjaga pertumbuhan ekonomi.

“Itu kan semua tujuannya. Jadi kalau cuma melihat dari utangnya saja jadi kehilangan konteksnya,” ucapnya.

Dalam berita CNBC Indonesia, Selasa (29/1/2019) disebutkan, dalam kurun waktu 2014-2018 utang pemerintah pusat naik hingga 69% dari Rp 2.605 triliun menjadi Rp 4.416 triliun, atau lebih tinggi dari periode 2010 – 2014 sebesar 55%.

“Yang dibandingkan itu tidak hanya nominal. Kalau nominal berat tapi tidak dilihat nominal yang lain itu kan jadi membingungkan atau bahkan cenderung dianggap untuk menakut-nakuti masyarakat,” ungkapnya.

Lebih lanjut Sri Mulyani menjelaskan, pada tahun 2014 terjadi monetery policy easing di mana seluruh dunia juga turut terdampak. Saat itu, Bank Indonesia (BI) menurunkan suku bunga acuan sehingga dengan stock utang yang lebih kecil maka bunga pembayarannya turut rendah. Baru 5 tahun kemudian, lanjut Sri Mulyani, stok nominal tinggi.

“Nominalnya bertambah tapi juga suku bunga dunia meningkat ditambah Bank Indonesia juga menaikan suku bunga sudah 7 kali kan.” pungkasnya.

Perekonomian Indonesia seakan-akan kekurangan tenaga untuk melaju lebih kencang. Selama lima tahun terakhir pertumbuhan produk domestik bruto (PDB) tidak beringsut dari sekitar lima persen.

Seorang pelari tidak dapat memaksakan diri melesat cepat apabila jantungnya bermasalah. Jika memaksakan diri, boleh jadi sang atlet mudah terengah-engah, bahkan baru separuh jalan bisa terkapar.

Demikian pula dengan perekonomian. Sektor keuangan, khususnya perbankan, merupakan jantung bagi perekonomian. Fungsinya mirip dengan jantung dalam tubuh kita. Jantung kita berfungsi menyedot darah dan memompakannya kembali ke sekujur tubuh. Adapun perbankan bertugas menyedot uang dari masyarakat dalam bentuk giro, tabungan, dan deposito, lalu memompakan kembali dana pihak ketiga itu ke masyarakat—termasuk dunia usaha—dalam bentuk pinjaman atau kredit.

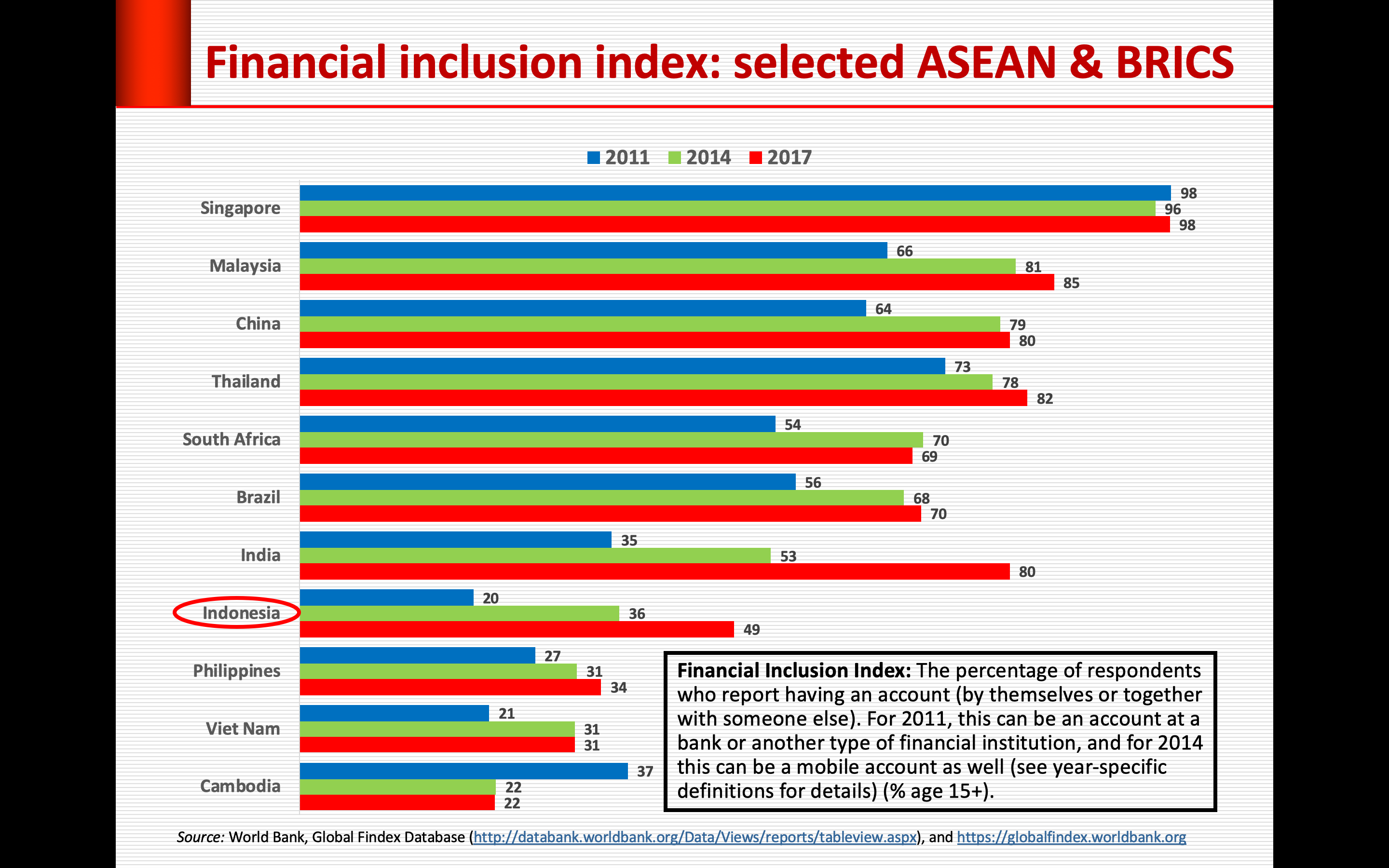

Kerja perbankan (jantung) akan optimal jika ketersediaan uang (darah) yang beredar di dalam sistem peredaran uang (darah) cukup memadai. Semakin tinggi financial inclusion index, kian besar pula volume uang yang diperedarkan di dalam sistem. Jika sebaliknya, perekonomian mengalami masalah seperti tubuh yang kekurangan butir darah merah (anemia).

Darah disalurkan oleh pembuluh-pembuluh darah yang bisa dianalogikan dengan kantor bank. Sejak tahun 2016 jumlah kantor bank terus menciut. Pada tahun 2015 ada 32.963 kantor bank, setahun kemudian turun menjadi 32.730, lantas turun lagi menjadi 32.285, dan pada November 2018 merosot lebih dalam menjadi 31.555. Penurunan jumlah kantor bank tidak lantas mengurangi jumlah pembuluh darah, karena kemajuan financial technology(fintech) mampu menciptakan pembuluh-pembuluh darah “segar”, menggantikan pembuluh-pembuluh darah yang sudah aus.

Namun, sejauh ini fintech masih belum mampu mendongkrak kemampuan perbankan memompakan darah ke dalam perekonomian berupa kredit. Nisbah kredit terhadap PDB masih saja sangat rendah, tidak sampai 50 persen. Bandingkan dengan China yang mencapai di atas 200 persen dan empat negara ASEAN (Thailand, Malaysia, Vietnam, dan Singapura) dengan nisbah di atas 100 persen. Nisbah kredit terhadap PDB Indonesia juga lebih rendah dari Kamboja dan Filipina. Dibandingkan dengan mayoritas negara BRICS (Brazil, Rusia, India, China, South Africa) pun Indonesia kalah, juga dengan Bangladesh dan Pakistan.

Hingga kini fungsi jantung (perbankan) belum sepenuhnya pulih dari serangan jantung (krisis perbankan dan ekonomi tahun 1998). Setelah mencapai aras tertinggi pada 1999, yaitu sebesar 62,1 persen, nisbah kredit terhadap PDB mengalami penurunan hingga tahun 2010 yang mencapai aras terendah sebesar 24,2 persen. Setelah itu berangsur naik sampai aras 47 persen pada 2017.

Untuk mengoptimalkan fungsi perbankan, tidak ada pilihan kecuali melakukan konsolidasi perbankan. Jumlah bank tak kunjung susut secara berarti, sampai sekarang berjumlah 115. Memang sudah berkurang dibandingkan tahun 2000 yang berjumlah 151 bank. Di negara-negara tetangga jumlah bank nasional telah berkurang drastis. Singapura memangkas jumlah bank dari 13 menjadi hanya tiga bank saja dalam kurun waktu seperempat abad. Di Malaysia dipangkas dari 35 menjadi 8; sedangkan di Korea Selatan berkurang dari 32 menjadi 18.

Bank Indonesia pernah meluncurkan konsep Arsitektur Perbankan Indonesia (API). Konsep ini mengelompokkan bank berdasarkan “kasta”. Kasta tertinggi adalah bank internasional dengan modal di atas Rp 50 triliun. Kasta kedua adalah bank nasional dengan modal di atas Rp 10 triliun sampai Rp 50 triliun. Di strata ketiga adalah bank dengan fokus (daerah, korporasi, ritel, dan lainnya) yang bermodalkan di atas Rp 100 juta hingga Rp 10 triliun. Sedangkan di kasta terbawah adalah BPR dan bank dengan kegiatan usaha terbatas dengan modal di bawah Rp 100 juta. Konsep ini tampaknya tidak lagi menjadi pijakan. Pengelompokan bank tidak lagi berdasarkan API melainkan diubah dengan sebutan Buku I sampai Buku IV. Pengelompokan bank berdasarkan API tidak memiliki pijakan yang kuat. Bank yang memilih spesialisasi justru “dihukum” dengan menempatkannya di kasta rendahan.

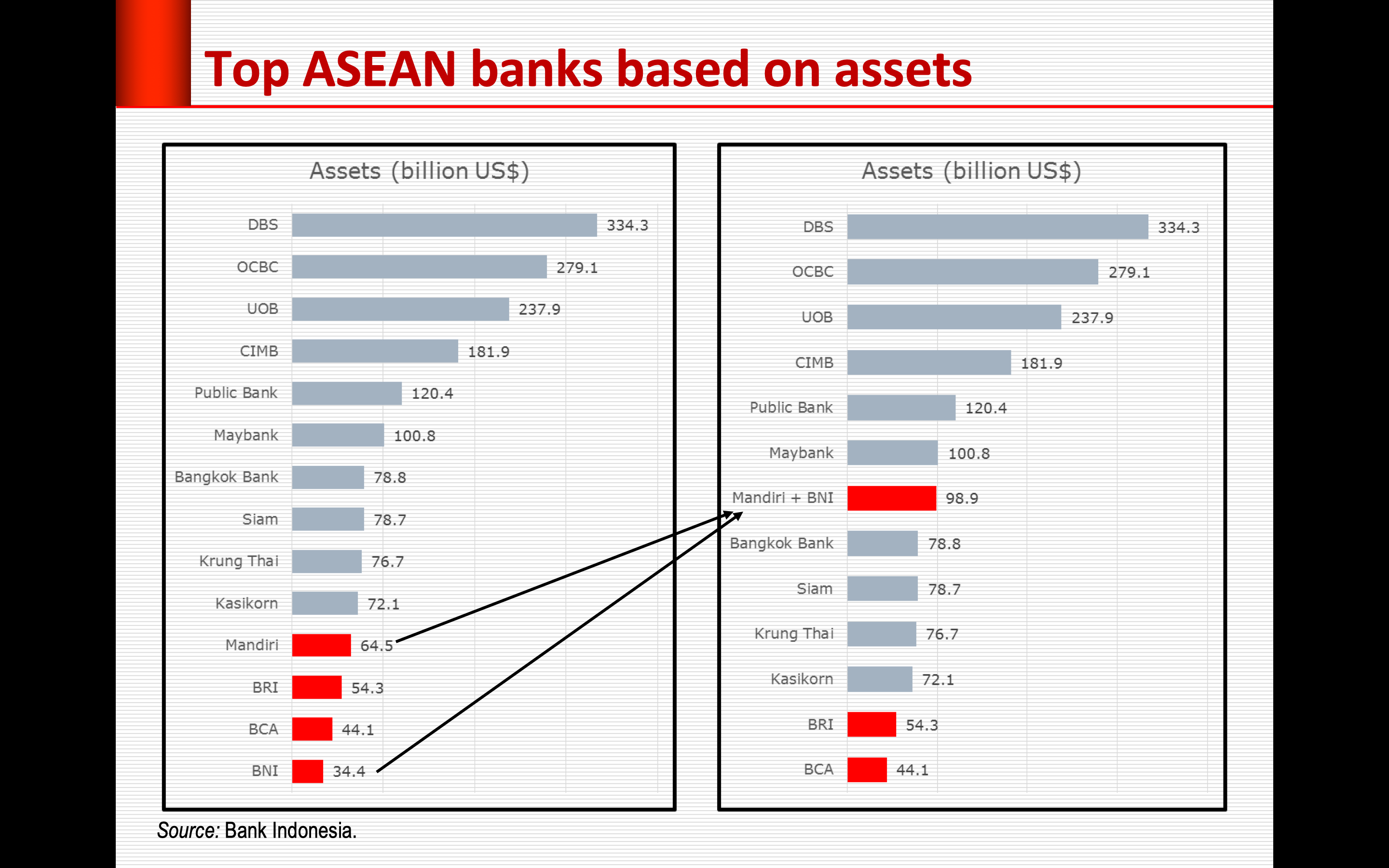

Dengan kondisi perbankan yang tak kunjung terkonsolidasi, tak heran jika bank terbesar berdasarkan aset di Indonesia hanya menduduki urutan ke-11 di ASEAN. Posisi tiga besar diborong oleh Singapura, keempat sampai keenam diisi seluruhnya oleh Malaysia, dan ketujuh sampai kesepuluh oleh Thailand.

Seandainya Bank Mandiri digabung dengan Bank BNI lewat proses merger/akuisisi, maka serta merta peringkat bank gabungan itu melonjak ke urutan ketujuh, melewati bank-bank Thailand. Jika berdasarkan equity, penggabungan Bank Mandiri dan Bank BNI akan menempatkan bank gabungan ini di posisi kelima di ASEAN.

Jika Bank Mandiri mengambil alih Bank BTN, terbuka lebar potensi penurunan suku bunga KPR, sehingga penetrasi KPR bisa lebih luas yang membuat akses lebih mudah memiliki tempat tinggal. Keunggulan penggabungan ini adalah karena Bank Mandiri memiliki dana murah yang sangat besar dibandingkan dengan Bank BTN. Agak ironis bagi Bank BTN yang berfokus pada kredit perumahan tetapi nilai KPR-nya lebih rendah dari Bank BCA. Dengan pengambilalihan Bank BTN oleh Bank Mandiri, boleh jadi pemerintah tidak perlu lagi memberikan subsidi suku bunga KPR.

Kementerian BUMN tampaknya lebih memilih konsep holding dengan mempertahankan keberadaan empat bank pelat merah. Yang sulit dipahami pula, induk holding bukan salah satu bank BUMN atau bank yang terbesar, melainkan PT Danareksa (persero) dengan alasan perusahaan sekuritas ini 100 persen sahamnya dimiliki pemerintah. Penunjukan induk holding BUMN di sektor-sektor lain yang sudah terwujud juga berdasarkan kriteria yang sama.

Konsolidasi perbankan Indonesia semakin mendesak di tengah kehadiran fintech berbasis digital.

Dengan produk domestik bruto telah menembus satu triliun dollar AS dan terbesar ke-16 di dunia, potensi perbankan Indonesia tak tertandingi oleh negara ASEAN mana pun. Berdasarkan PDB-PPP (purchasing power parity), posisi Indonesia sekarang di urutan kedelapan dan diperkirakan melonjak ke posisi lima besar pada tahun 2030.

Tingkat penetrasi pengguna internet berbasis smart phone dalam lima tahun ke depan diperkirakan bakal mendekati 50 persen, naik dari 33 persen tahun ini. Penggunaan teknologi informasi untuk berbisnis (menggunakan website sendiri dan berkomunikasi lewat internet dengan rekan bisnis/supplier) memang masih rendah dan terendah dibandingkan dengan China, India, Filipina, Thailand, dan bahkan Bangladesh. Kondisi ini justru melupakan peluang besar jika segera ditumbuhkembangkan.

Peluang yang terbuka lebar pula adalah kenyataan bahwa mayoritas (85 persen) transaksi masih menggunakan pembayaran tunai. Padahal di Malaysia hanya 42 persen dan Singapura 39 persen.

Berdasarkan data portal statistik “Statista” transaksi dengan pembayaran digital pada tahun 2018 mencapai 22,4 miliar dollar AS. Dalam empat tahun ke depan akan tumbuh sebesar 13,5 persen rata-rata setahun sehingga menjadi 37,2 miliar dollar AS pada tahun 2022.

Dari sisi jumlah pelaku usaha, potensi sangat besar berasal dari perusahaan skala mikro, kecil, dan menengah. Dengan membatasi hanya pada industri manufaktur saja, terdapat sekitar 3,5 juta unit usaha.

Dengan fintech dan merangkul usaha mikro, kecil, dan menengah, niscaya dunia perbankan Indonesia berpeluang maju pesat. Pangsanya dalam PDB yang dewasa ini hanya sekitar 2,5 persen bisa meningkat dua kali lipat dalam jangka menengah. Dengan lebih menatap UKM dan ditopang perbankan yang kokoh dan terkonsolidasi, niscaya pertumbuhan ekonomi Indonesia akan mengakselerasi ke aras sekitar 7 persen, sehingga terhindar dari middle income trap dan ketika merayakan seabad proklamasi kemerdekaan, Indonesia telah menjadi negara maju yang rakyatnya sejahtera berkeadilan.

Salah satu topik hangat kampanye Presiden adalah soal pajak. Pasangan Prabowo-Sandi mematok nisbah pajak (tax ratio) 16 persen.

Target 16 persen itu persis sama dengan target kampanye Jokowi-JK pada kampanye pemilihan Presiden sebelumnya. Janji kampanye Jokowi-JK dituangkan dalam perencanaan teknokratik (RPJM 2014-2019). Berdasarkan RPJM 2014-2019, nisbah pajak sebesar 16 persen ditargetkan tercapai pada Tahun 2019.

Untuk menakar target sampai lima tahun ke depan, agaknya kita perlu mengetahui perkembangan nisbah pajak sampai 2018. Menurut data yang disampaikan pada konferensi pers oleh Kementerian Keuangan pada 2 Januari 2019, realisasi sementara (karena menggunakan PDB perkiraan, PDB 2018 baru akan dirilis oleh BPS bulan Februari mendatang) nisbah pajak 2018 adalah 11,5 persen, meningkat dari 10,7 persen pada Tahun 2017.

Saya tidak bisa melacak dari mana angka nisbah pajak versi Kementerian Keuangan. Hasil hitungan saya dengan menggunakan data resmi (Kementerian Keuangan untuk data pajak dan Badan Pusat Statistik (BPS) untuk data produk domestik bruto) menghasilkan perbedaan yang cukup signifikan.

Ada baiknya kita menggunakan data realisasi penerimaan perpajakan yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK) yang tertuang dalam Laporan Keuangan Pemerintah Pusat (LKPP) sebagai acuan.

Berdasarkan LKPP, pada tahun 2017, penerimaan perpajakan mencapai Rp 1.343.5 triliun, sedangkan PDB harga berlaku sebesar Rp 13.588,8 triliun. Dengan demikian, nisbah pajak (penerimaan perpajakan dibagi PDB harga berlaku) adalah 9,9 persen. Data Kementerian Keuangan lebih tinggi, yaitu 10,7 persen.

Data perpajakan yang saya hitung meliputi seluruh jenis pajak yang dipungut Oleh Direktorat Jenderal Pajak (PPh, PPN, PBB, dan pajak lainnya) serta Direktorat Jenderal Bea dan Cukai (cukai, bea masuk dan bea keluar atau pajak ekspor). Data penerimaan negara bukan pajak dan hibah tentu saja tidak dimasukkan. Penerimaan pajak daerah juga tidak dimasukkan.

Sejak 1972, nisbah pajak memang pernah mencapai lebih dari 16 persen. Bahkan pada Tahun 1981 mencapai rekor tertinggi sebesar 21,9 persen. Kita berharap nisbah pajak berangsur naik, mengingat betapa rendah nisbah pajak kita dibandingkan negara tetangga.

Agar kita bisa membandingkan janji kampanye kedua pasangan calon secara apple to apple, ada baiknya acuan data yang digunakan juga sama.