Pada 21 Januari 2019, saya menulis di blog ini tentang nisbah pajak (tax ratio) atau tax-to-GDP ratio.

Kubu pasangan Capres-Cawapres Nomor 2 memandang kinerja perpajakan pemerintahan Jokowi-JK tidak memuaskan. Pasangan Nomor 2 mematok target nisbah pajak sebesar 16 persen jika memerintah. Angka itu persis sama dengan janji kampanye Jokowi-JK pada pemilihan presiden 2014.

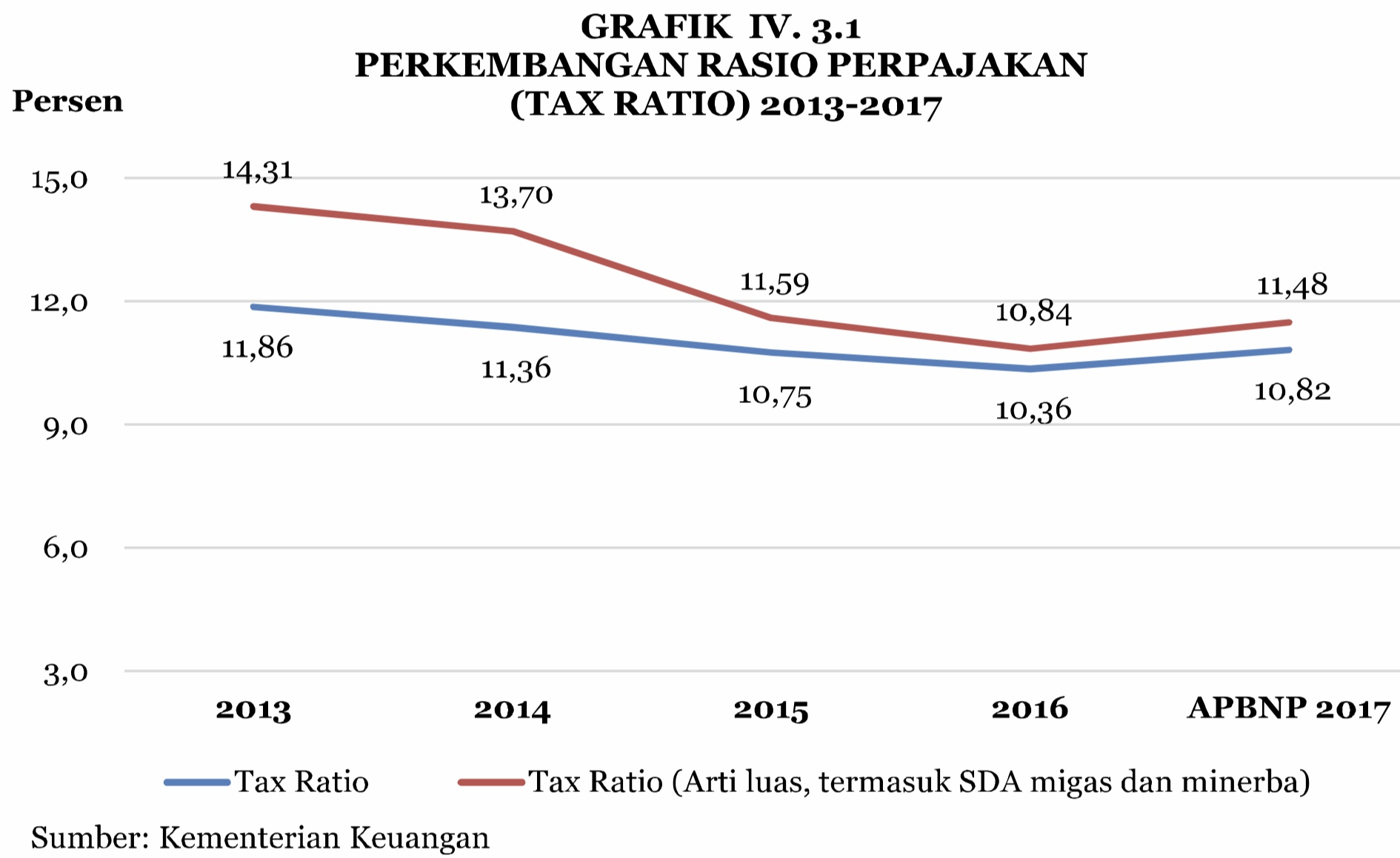

Selama empat tahun (2015-2018) pemerintahan Jokowi-JK, rerata realisasi nisbah pajak hanya 11,15 persen. Bahkan pada tiga tahun pertama selalu turun dan baru pada tahun 2018 naik menjadi 11,54 persen. Hitungan saya yang tertuang dalam tulisan yang ditayangkan 21 Januari 2019 tercantum hanya 10,2 persen.

Tulisan ini bertujuan untuk menjelaskan mengapa terjadi perbedaan. Perbedaan antara versi pemerintah dan perhitungan saya serta versi Bank Dunia bisa dijelaskan dengan tuntas. Namun, perbedaan versi OECD belum mampu saya sibakkan penyebabnya.

Dua Versi Pemerintah

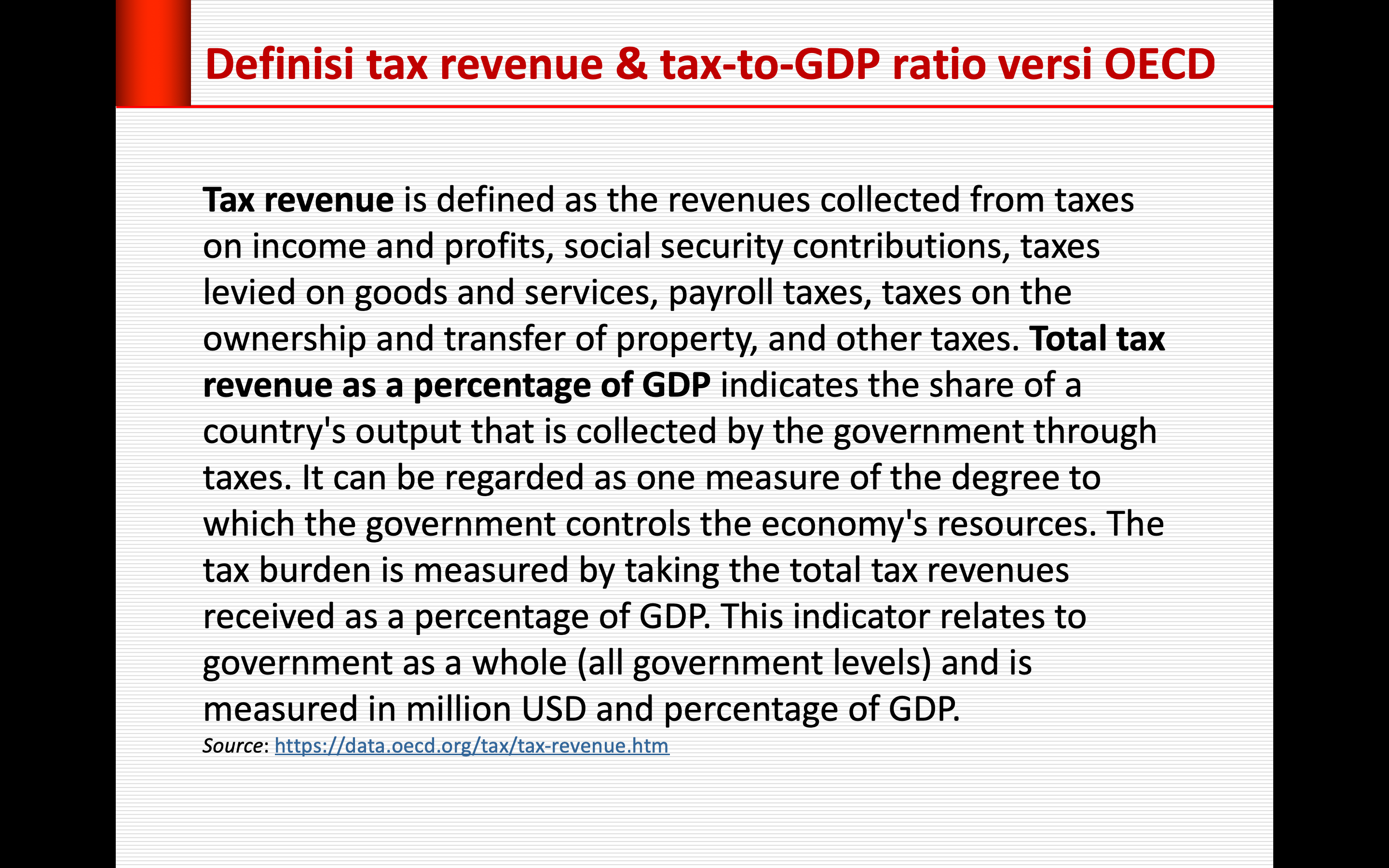

Pemerintah membandingkan dua versi perhitungan nisbah pajak dalam Nota Keuangan 2018. Versi pertama hanya memasukkan penerimaan perpajakan yang lebin lazim digunakan secara internasional. Dalam peraga diberi label “Tax Ratio” tanpa embel-embel (garis berwarna biru). Versi kedua memasukkan pendapatan dari SDA (garis berwarna merah).

Perbedaan antara nisbah pajak umum (murni penerimaan perpajakan sesuai dengan nomenklatur APBN) dan nisbah “pajak” diperluas dengan pendapatan SDA selama kurun waktu 2013-2017 berkisar antara 0,47 persen sampai 2,45 persen.

Pendapatan SDA migas berasal dari kegiatan usaha hulu migas berupa bagian bersih pemerintah atas kerja sama pengelolaan sektor hulu migas atau dikenal juga dengan production sharing contract (PSC).

Ada pun pendapatan SDA nonmigas berasal dari pertambangan mineral dan batu bara berupa penerimaan dari iuran tetap dan iuran produksi/royalti pertambangan mineral dan batu bara; pertambangan panas bumi; kehutanan; dan perikanan.

Versi Pemerintah dan Versi Penulis

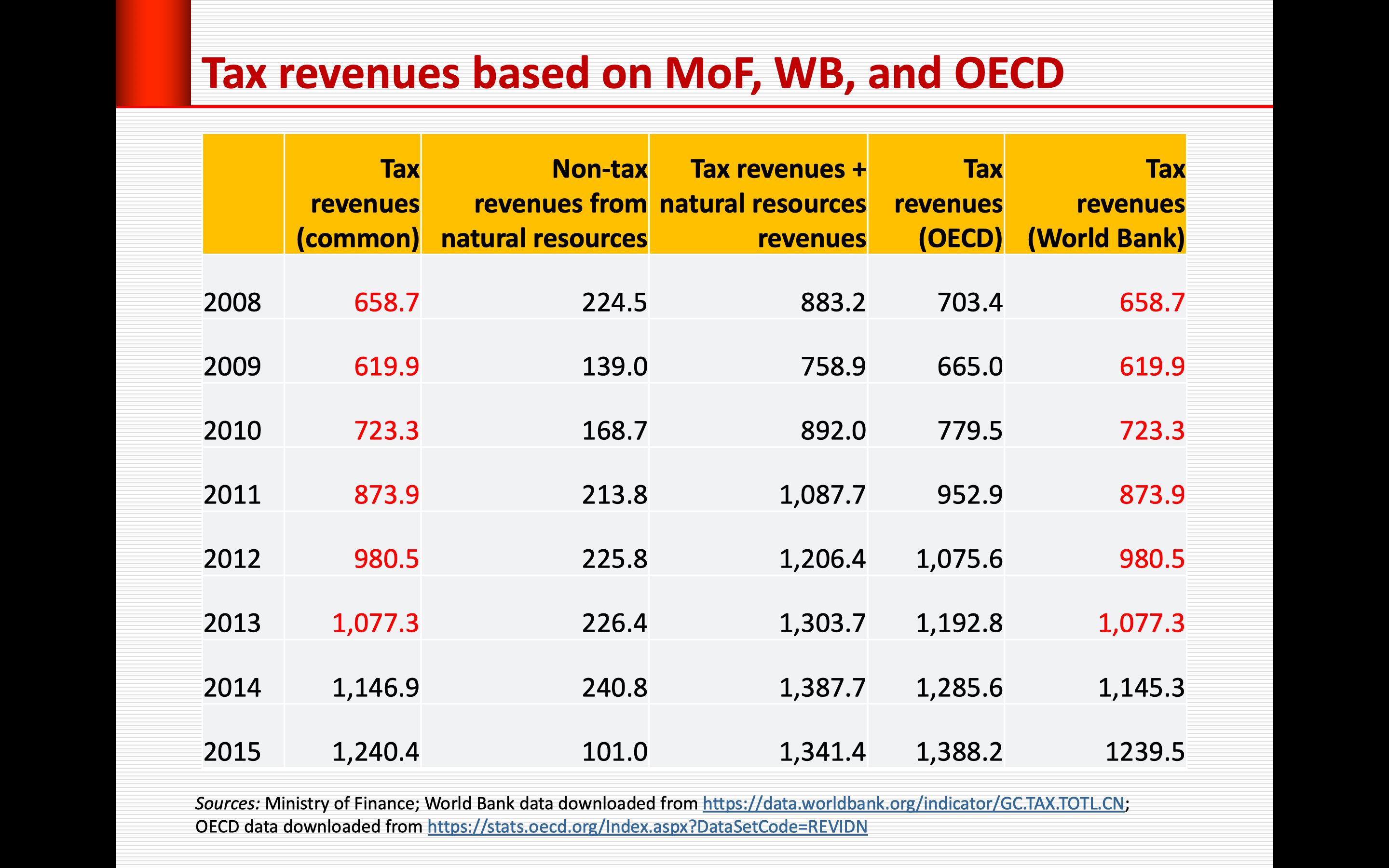

Semua versi menggunakan sumber data yang sama. Data perpajakan berasal dari Kementerian Keuangan dan data PDB berasal dari BPS. Oleh karena itu, tidak ada perbedaan antara nisbah pajak versi pemerintah yang tidak memasukkan pendapatan dari SDA dengan hasil perhitungan saya (peraga di bawah) yang juga memang tidak memasukkan pendapatan dari SDA. Kalaupun ada perbedaan hanya sebesar 0,01 persen karena pembulatan.

Nisbah pajak versi penulis sama dengan versi Bank Dunia. Perbedaan data penerimaan pajak tahun 2014 dan 2015 versi Bank Dunia dijumpai di database Bank Dunia. Namun, jika kita mengacu pada laporan triwulan Bank Dunia tentang Perekonomian Indonesia (Indonesia Economic Quarterly), data penerimaan pajak tidak berbeda sama sekali dengan versi pemerintah. Namun perbedaan yang sangat tidak signifikan itu tidak memengaruhi perhitungan nisbah pajak.

Yang belum berhasil saya temukan adalah unsur yang membuat nisbah pajak versi OECD berbeda. Kecuali untuk tahun 2015, penerimaan pajak versi OECD lebih besar dari penerimaan pajak yang “lazim” tetapi lebih kecil dari penerimaan pajak plus pendapatan dari SDA.

Karena itu, nisbah pajak versi OECD lebih tinggi dari versi Bank Dunia dan versi penulis. Sekalipun demikian, nisbah pajak Indonesia versi OECD tetap saja sangat rendah dibandingkan kebanyakan negara emerging markets. Dalam senarai OECD, nisbah pajak Indonesia hanya lebih tinggi dari Congo.

Nisbah Pajak Tanpa dan Dengan SDA

Penggunaan nisbah pajak yang lazim digunakan secara internasional (kecuali OECD) membuat kita lebih leluasa melakukan perbandingan antarnegara.

Kedua, data nisbah pajak versi “lazim” lebih stabil sehingga mempermudah perencanaan. Dengan memasukkan pendapatan SDA ke dalam perhitungan nisbah pajak kita kian terombang-ambing oleh fluktuasi harga komoditas.

Ketiga, versi yang memasukkan pendapatan SDA tidak mencerminkan kinerja riil aparat perpajakan.

Penutup

Lebih baik memperkokoh dan menyehatkan fundamen perekonomian sehingga peningkatan penerimaan perpajakan dan nisbah pajak segera terdongkrak menyamai rerata negara emerging markets.

Tinggalkan komentar