Perekonomian Indonesia seakan-akan kekurangan tenaga untuk melaju lebih kencang. Selama lima tahun terakhir pertumbuhan produk domestik bruto (PDB) tidak beringsut dari sekitar lima persen.

Seorang pelari tidak dapat memaksakan diri melesat cepat apabila jantungnya bermasalah. Jika memaksakan diri, boleh jadi sang atlet mudah terengah-engah, bahkan baru separuh jalan bisa terkapar.

Demikian pula dengan perekonomian. Sektor keuangan, khususnya perbankan, merupakan jantung bagi perekonomian. Fungsinya mirip dengan jantung dalam tubuh kita. Jantung kita berfungsi menyedot darah dan memompakannya kembali ke sekujur tubuh. Adapun perbankan bertugas menyedot uang dari masyarakat dalam bentuk giro, tabungan, dan deposito, lalu memompakan kembali dana pihak ketiga itu ke masyarakat—termasuk dunia usaha—dalam bentuk pinjaman atau kredit.

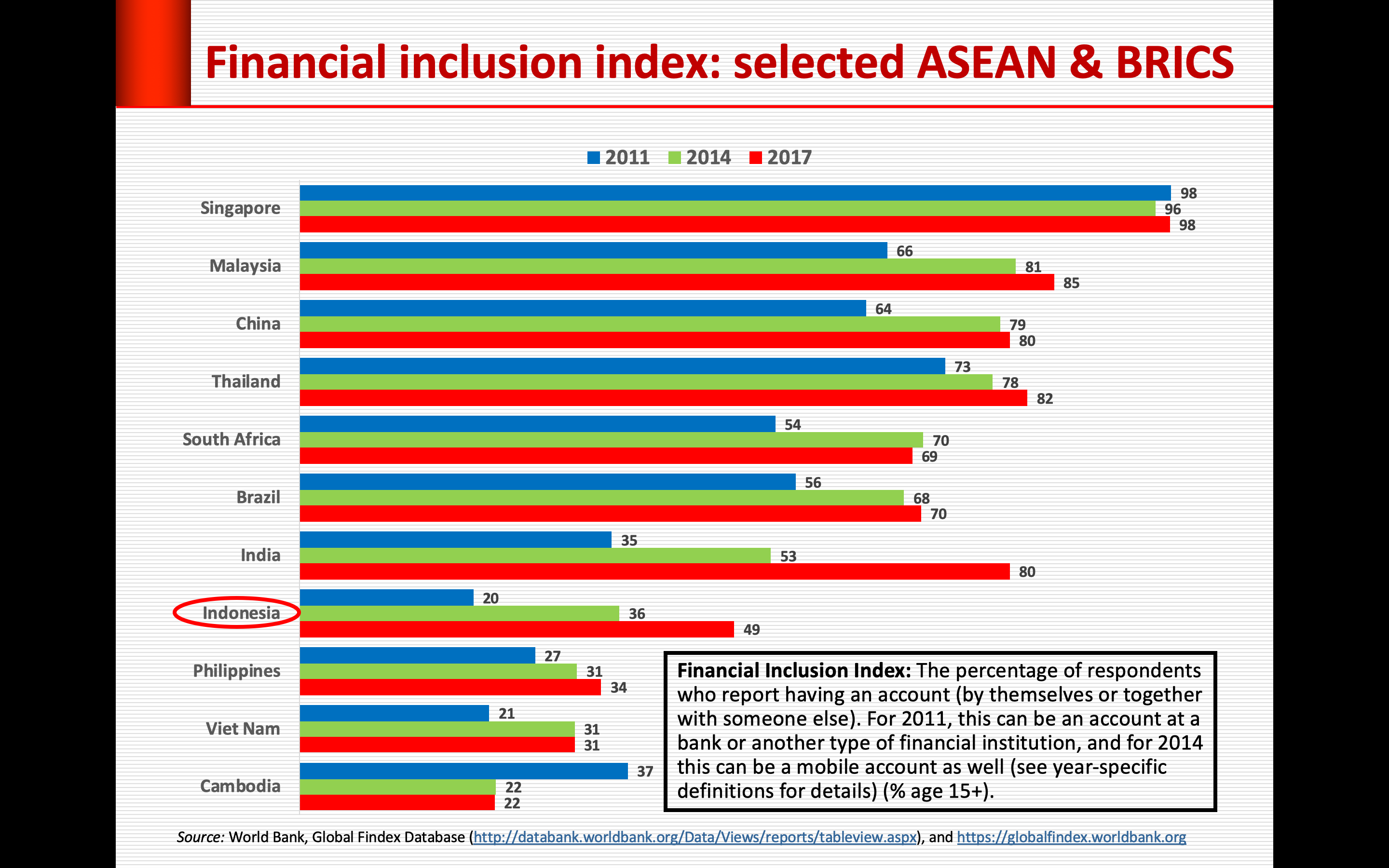

Kerja perbankan (jantung) akan optimal jika ketersediaan uang (darah) yang beredar di dalam sistem peredaran uang (darah) cukup memadai. Semakin tinggi financial inclusion index, kian besar pula volume uang yang diperedarkan di dalam sistem. Jika sebaliknya, perekonomian mengalami masalah seperti tubuh yang kekurangan butir darah merah (anemia).

Darah disalurkan oleh pembuluh-pembuluh darah yang bisa dianalogikan dengan kantor bank. Sejak tahun 2016 jumlah kantor bank terus menciut. Pada tahun 2015 ada 32.963 kantor bank, setahun kemudian turun menjadi 32.730, lantas turun lagi menjadi 32.285, dan pada November 2018 merosot lebih dalam menjadi 31.555. Penurunan jumlah kantor bank tidak lantas mengurangi jumlah pembuluh darah, karena kemajuan financial technology(fintech) mampu menciptakan pembuluh-pembuluh darah “segar”, menggantikan pembuluh-pembuluh darah yang sudah aus.

Namun, sejauh ini fintech masih belum mampu mendongkrak kemampuan perbankan memompakan darah ke dalam perekonomian berupa kredit. Nisbah kredit terhadap PDB masih saja sangat rendah, tidak sampai 50 persen. Bandingkan dengan China yang mencapai di atas 200 persen dan empat negara ASEAN (Thailand, Malaysia, Vietnam, dan Singapura) dengan nisbah di atas 100 persen. Nisbah kredit terhadap PDB Indonesia juga lebih rendah dari Kamboja dan Filipina. Dibandingkan dengan mayoritas negara BRICS (Brazil, Rusia, India, China, South Africa) pun Indonesia kalah, juga dengan Bangladesh dan Pakistan.

Hingga kini fungsi jantung (perbankan) belum sepenuhnya pulih dari serangan jantung (krisis perbankan dan ekonomi tahun 1998). Setelah mencapai aras tertinggi pada 1999, yaitu sebesar 62,1 persen, nisbah kredit terhadap PDB mengalami penurunan hingga tahun 2010 yang mencapai aras terendah sebesar 24,2 persen. Setelah itu berangsur naik sampai aras 47 persen pada 2017.

Untuk mengoptimalkan fungsi perbankan, tidak ada pilihan kecuali melakukan konsolidasi perbankan. Jumlah bank tak kunjung susut secara berarti, sampai sekarang berjumlah 115. Memang sudah berkurang dibandingkan tahun 2000 yang berjumlah 151 bank. Di negara-negara tetangga jumlah bank nasional telah berkurang drastis. Singapura memangkas jumlah bank dari 13 menjadi hanya tiga bank saja dalam kurun waktu seperempat abad. Di Malaysia dipangkas dari 35 menjadi 8; sedangkan di Korea Selatan berkurang dari 32 menjadi 18.

Bank Indonesia pernah meluncurkan konsep Arsitektur Perbankan Indonesia (API). Konsep ini mengelompokkan bank berdasarkan “kasta”. Kasta tertinggi adalah bank internasional dengan modal di atas Rp 50 triliun. Kasta kedua adalah bank nasional dengan modal di atas Rp 10 triliun sampai Rp 50 triliun. Di strata ketiga adalah bank dengan fokus (daerah, korporasi, ritel, dan lainnya) yang bermodalkan di atas Rp 100 juta hingga Rp 10 triliun. Sedangkan di kasta terbawah adalah BPR dan bank dengan kegiatan usaha terbatas dengan modal di bawah Rp 100 juta. Konsep ini tampaknya tidak lagi menjadi pijakan. Pengelompokan bank tidak lagi berdasarkan API melainkan diubah dengan sebutan Buku I sampai Buku IV. Pengelompokan bank berdasarkan API tidak memiliki pijakan yang kuat. Bank yang memilih spesialisasi justru “dihukum” dengan menempatkannya di kasta rendahan.

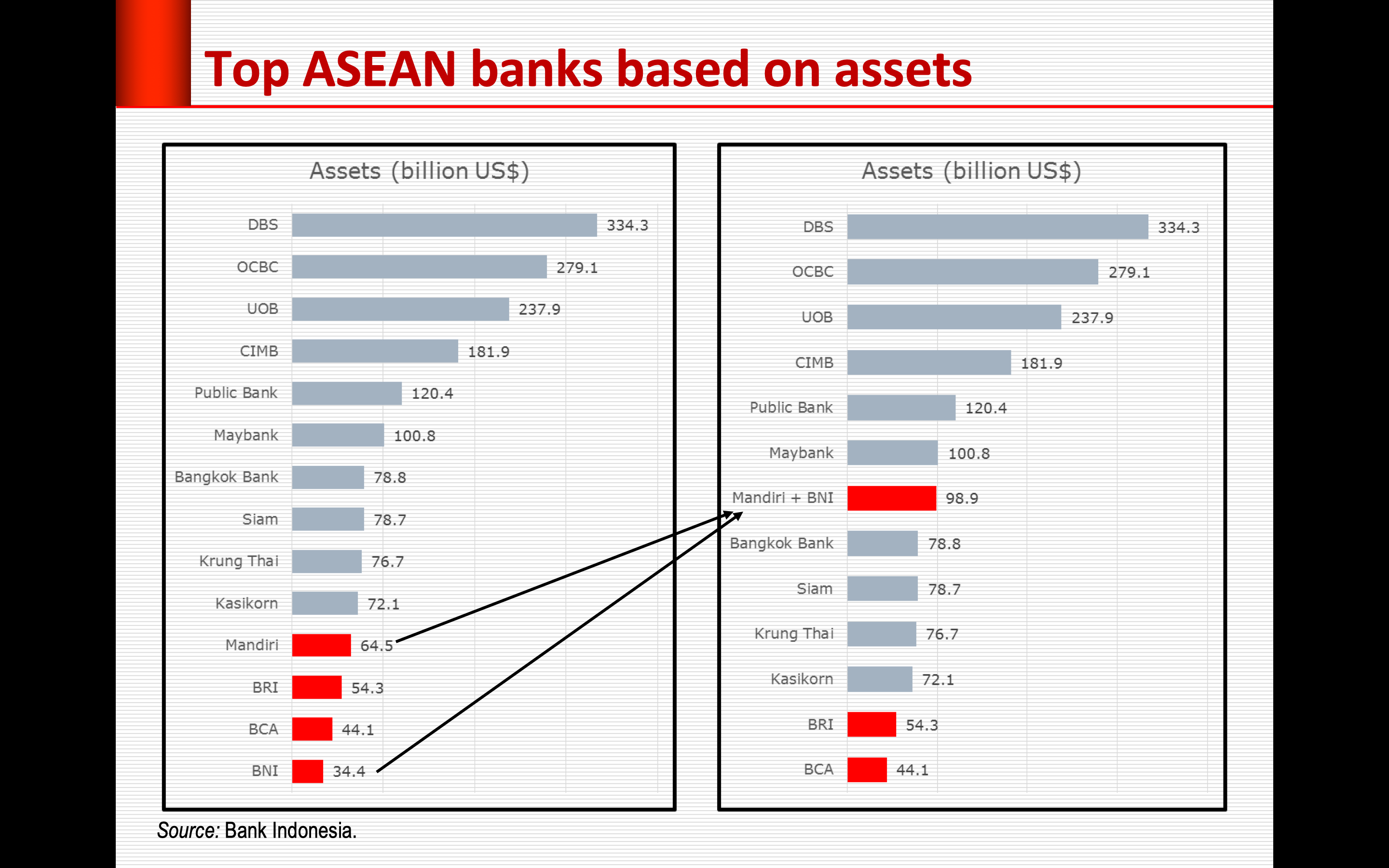

Dengan kondisi perbankan yang tak kunjung terkonsolidasi, tak heran jika bank terbesar berdasarkan aset di Indonesia hanya menduduki urutan ke-11 di ASEAN. Posisi tiga besar diborong oleh Singapura, keempat sampai keenam diisi seluruhnya oleh Malaysia, dan ketujuh sampai kesepuluh oleh Thailand.

Seandainya Bank Mandiri digabung dengan Bank BNI lewat proses merger/akuisisi, maka serta merta peringkat bank gabungan itu melonjak ke urutan ketujuh, melewati bank-bank Thailand. Jika berdasarkan equity, penggabungan Bank Mandiri dan Bank BNI akan menempatkan bank gabungan ini di posisi kelima di ASEAN.

Jika Bank Mandiri mengambil alih Bank BTN, terbuka lebar potensi penurunan suku bunga KPR, sehingga penetrasi KPR bisa lebih luas yang membuat akses lebih mudah memiliki tempat tinggal. Keunggulan penggabungan ini adalah karena Bank Mandiri memiliki dana murah yang sangat besar dibandingkan dengan Bank BTN. Agak ironis bagi Bank BTN yang berfokus pada kredit perumahan tetapi nilai KPR-nya lebih rendah dari Bank BCA. Dengan pengambilalihan Bank BTN oleh Bank Mandiri, boleh jadi pemerintah tidak perlu lagi memberikan subsidi suku bunga KPR.

Kementerian BUMN tampaknya lebih memilih konsep holding dengan mempertahankan keberadaan empat bank pelat merah. Yang sulit dipahami pula, induk holding bukan salah satu bank BUMN atau bank yang terbesar, melainkan PT Danareksa (persero) dengan alasan perusahaan sekuritas ini 100 persen sahamnya dimiliki pemerintah. Penunjukan induk holding BUMN di sektor-sektor lain yang sudah terwujud juga berdasarkan kriteria yang sama.

Konsolidasi perbankan Indonesia semakin mendesak di tengah kehadiran fintech berbasis digital.

Dengan produk domestik bruto telah menembus satu triliun dollar AS dan terbesar ke-16 di dunia, potensi perbankan Indonesia tak tertandingi oleh negara ASEAN mana pun. Berdasarkan PDB-PPP (purchasing power parity), posisi Indonesia sekarang di urutan kedelapan dan diperkirakan melonjak ke posisi lima besar pada tahun 2030.

Tingkat penetrasi pengguna internet berbasis smart phone dalam lima tahun ke depan diperkirakan bakal mendekati 50 persen, naik dari 33 persen tahun ini. Penggunaan teknologi informasi untuk berbisnis (menggunakan website sendiri dan berkomunikasi lewat internet dengan rekan bisnis/supplier) memang masih rendah dan terendah dibandingkan dengan China, India, Filipina, Thailand, dan bahkan Bangladesh. Kondisi ini justru melupakan peluang besar jika segera ditumbuhkembangkan.

Peluang yang terbuka lebar pula adalah kenyataan bahwa mayoritas (85 persen) transaksi masih menggunakan pembayaran tunai. Padahal di Malaysia hanya 42 persen dan Singapura 39 persen.

Berdasarkan data portal statistik “Statista” transaksi dengan pembayaran digital pada tahun 2018 mencapai 22,4 miliar dollar AS. Dalam empat tahun ke depan akan tumbuh sebesar 13,5 persen rata-rata setahun sehingga menjadi 37,2 miliar dollar AS pada tahun 2022.

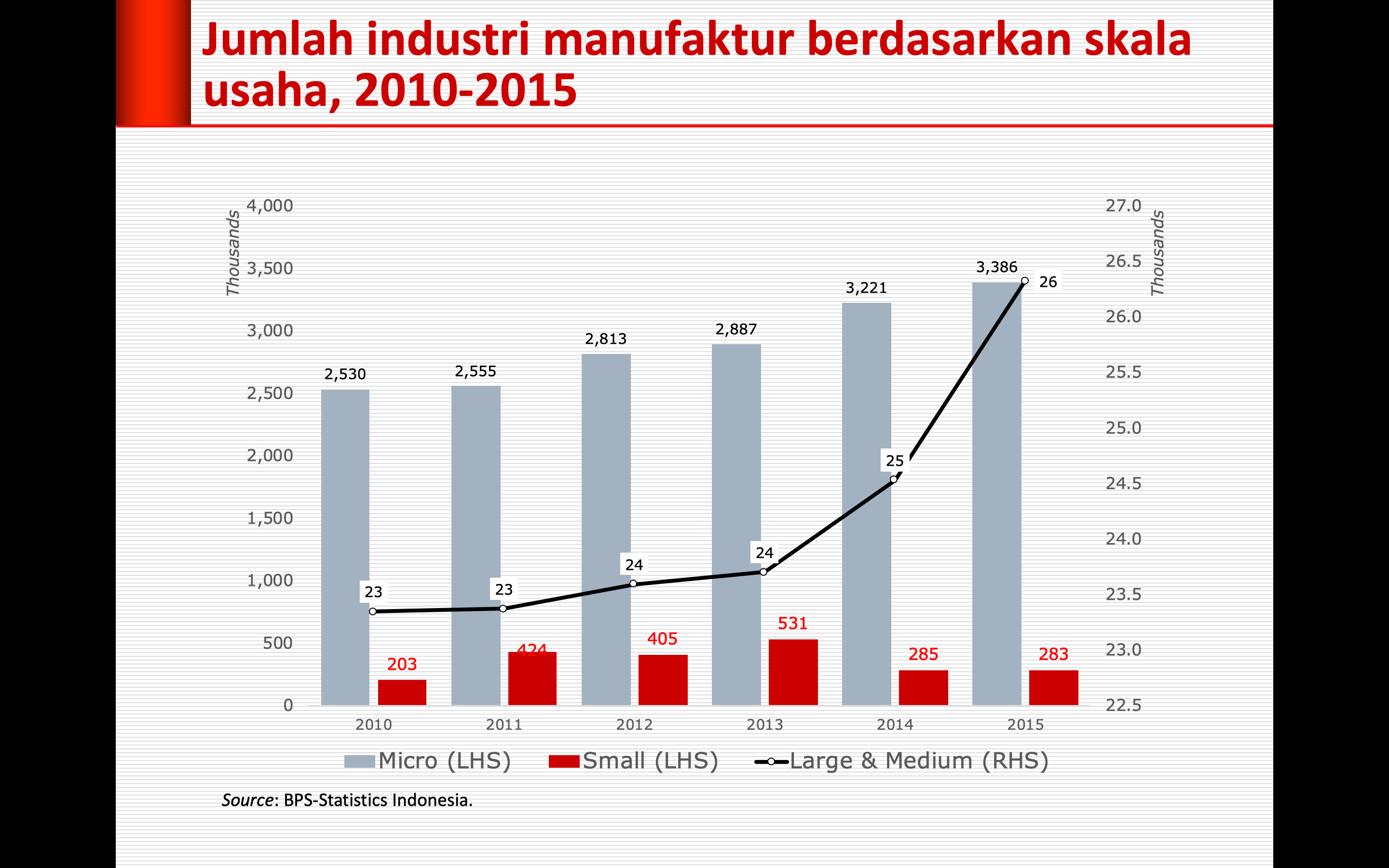

Dari sisi jumlah pelaku usaha, potensi sangat besar berasal dari perusahaan skala mikro, kecil, dan menengah. Dengan membatasi hanya pada industri manufaktur saja, terdapat sekitar 3,5 juta unit usaha.

Dengan fintech dan merangkul usaha mikro, kecil, dan menengah, niscaya dunia perbankan Indonesia berpeluang maju pesat. Pangsanya dalam PDB yang dewasa ini hanya sekitar 2,5 persen bisa meningkat dua kali lipat dalam jangka menengah. Dengan lebih menatap UKM dan ditopang perbankan yang kokoh dan terkonsolidasi, niscaya pertumbuhan ekonomi Indonesia akan mengakselerasi ke aras sekitar 7 persen, sehingga terhindar dari middle income trap dan ketika merayakan seabad proklamasi kemerdekaan, Indonesia telah menjadi negara maju yang rakyatnya sejahtera berkeadilan.

***

Tinggalkan komentar