Pertumbuhan ekonomi berdasarkan pendekatan pengeluaran dipengaruhi oleh konsumsi masyarakat, belanja pemerintah, pembentukan modal tetap bruto, serta ekspor dan impor. Porsi terbesar dari produk domestik bruto (PDB) Indonesia adalah konsumsi masyarakat. Komponen terbesar kedua adalah pembentukan modal tetap bruto atau invetasi. Ekspor menduduki posisi ketiga, sedangkan impor merupakan pengurang yang porsinya hampir sama dengan ekspor, sehingga secara netto (ekspor minus impor) mendekati nol. Penyumbang terendah adalah belanja atau konsumsi pemerintah.

Dalam tiga tahun terakhir konsumsi rumah tangga (private consumption) tumbuh sekitar 5 persen. Jika pertumbuhan konsumsi rumah tangga bisa dipertahankan di kisaran 5 persen dan komponen lainnya tidak tumbuh, pertumbuhan ekonomi sudah bisa mencapai 2,8 persen. Artinya, sumbangan konsumsi rumah tangga terhadap pertumbuhan ekonomi mencapai 56 persen. Sisanya sebesar 44 persen berasal dari tiga komponen lainnya.

Mengingat komponen belanja pemerintah paling kecil dan tidak bisa diharapkan naik tajam karena kendala penerimaan pajak, sumbangannya terhadap pertumbuhan ekonomi sangat tidak berarti.

Nilai ekspor dalam dua bulan terakhir tumbuh cukup tinggi sebesar 19,2 persen. Ini pertanda baik mengingat selama 5 tahun berturut-turut (2012-2016) nilai ekspor terus menerus mengalami penurunan. Namun, impor pun naik cukup tajam, sehingga sumbangan ekspor dan impor bagi pertumbuhan ekonomi bakal relatif sangat rendah.

Jika hendak tumbuh 5 persen atau lebih, mau tak mau harus bertumpu pada investasi. Sektor swasta menyumbang sekitar 90 persen terhadap investasi total sedangkan sektor pemerintah (pemerintah pusat, pemerintah daerah, BUMN, dan BUMD) hanya menyumbang 10 persen. Jadi, geliat investasi swasta paling menentukan. Tak heran jika pertumbuhan ekonomi sangat dipengaruhi oleh fluktuasi pertumbuhan investasi.

Investasi swasta sangat ditopang oleh kredit perbankan. Amat berat pertumbuhan bisa mencapai di atas 5 persen jika pertumbuhan kredit hanya satu digit. Sudah 13 bulan pertumbuhan kredit selalu di bawah 10 persen. Ruang gerak untuk ekspansi kredit terbatas karena loan-to-deposit ratio telah mendekati 90 persen dan kredit macet naik ke aras 3,1 persen pada Januari 2017 dibandingkan 2,9 persen sebulan sebelumnya.

Jika pemerintah semakin agresif menerbitkan surat utang di dalam negeri, perbankan bakal kesulitan mendapatkan tambahan dana masyarakat dalam jumlah yang memadai agar pertumbuhan kredit bisa mencapai dua digit.

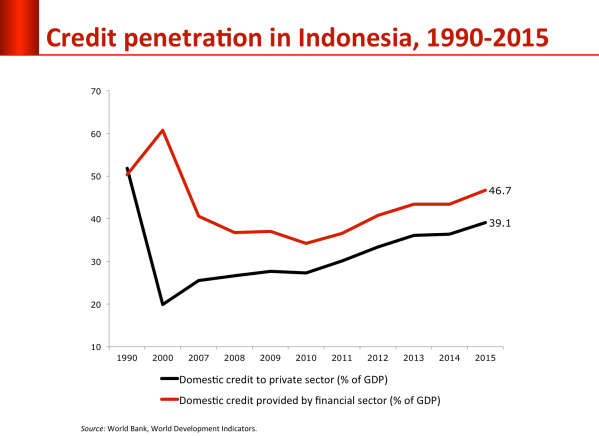

Tidak banyak yang bisa dilakukan dalam jangka pendek untuk menggenjot dana pihak ketiga dan penyaluran kredit. Kapasitas perbankan kita masih sangat rendah dalam penetrasi kredit, hanya separuh dari Malaysia dan Vietnam, hanya sepertiga dibandingkan dengan Thailand dan China.

Meskipun nisbah kredit terhadap PDB merangkak naik namun belum kunjung mencapai aras sebelum krisis 1998. Setelah krisis, pertumbuhan ekonomi tak pernah lagi mencapai 7 persen. Pertumbuhan ekonomi rerata 2000-2009 hanya 5,1 persen dan selama 2001-2016 naik menjadi 5,6 persen.

Satu-satunya pendorong agar pertumbuhan ekonomi lebih tinggi mendekati 6 persen adalah suntikan dari penanaman modal asing langsung. Peningkatan PMA langsung tahun 2016 sebesar 4 miliar dollar AS turut membantu peningkatan pertumbuhan PDB dari 4,8 persen tahun 2015 menjadi 5,0 persen tahun 2016.

Semoga pemerintah tidak gegabah mengambil tindakan dalam kasus divestasi perusahaan-perusahaan asing di Indonesia, setidaknya untuk sementara. Pengalihan saham dari asing ke pemerintah atau BUMN tidak akan meningkatkan produksi karena sebatas pengalihan kepemilikan. Kalau ada dana “menganggur” yang direncanakan untuk mengambil alih pemilikan perusahaan asing, sebaiknya dana itu dialihkan untuk proyek baru atau proyek perluasan atau ekspansi yang nyata-nyata lebih prospektif ketimbang pengambilalihan saham.

Jangan pula pemerintah “grusa-grusu” atau “ugal-ugalan” dalam menyelesaikan suatu masalah. Misalnya memaksa perbankan, khususnya bank-bank BUMN, untuk menyalurkan kredit bagi percepatan pembangunan proyek infrastruktur yang sebenarnya bisa ditunda satu-dua tahun dan atau menekan perbankan untuk menurunkan suku bunga kredit. Tindakan-tindakan itu bakal merusak fondasi perbankan dalam jangka menengah dan jangka panjang sehingga justru kontra-produktif dalam meningkatkan penetrasi kredit perbankan.

Tinggalkan komentar