Setelah melalui penantian panjang hampir genap dua dasawarsa, akhirnya perusahaan pemeringkat Standard and Poor’s (S&P) kembali memberikan status investment grade dengan menaikkan long-term sovereign credit rating Indonesia. Selengkapnya lihat Penantian Panjang Meraih Status Investment Grade dari S&P. Pertimbangan utama S&P meningkatkan peringkat Indonesia adalah langkah-langkah efektif pemerintah dalam mengelola belanja dan penerimaan untuk menstabilkan keuangan negara.

Kita perlu waspada karena justru faktor anggaran atau APBN yang paling berpotensi menimbulkan instabilitas makroekonomi. Pertama, sejak 2012 APBN mengalami defisit primary balance. Berarti, pendapatan pemerintah pusat dikurangi pengeluaran pemerintah pusat di luar pembayaran bunga utang mengalami defisit. Primary balance yang tekor mengindikasikan pemerintah harus berutang untuk membayar bunga utang. Dengan kata lain pemerintah menghadapi tekanan likuiditas. Defisit primary balance meningkat tajam dari Rp 53 triliun pada 2012 menjadi 142 triliun pada 2015. Tahun lalu mengalami penurunan menjadi Rp 126 triliun. Pada APBN 2017, defisit primary balance tercantum sebesar Rp 109 triliun.

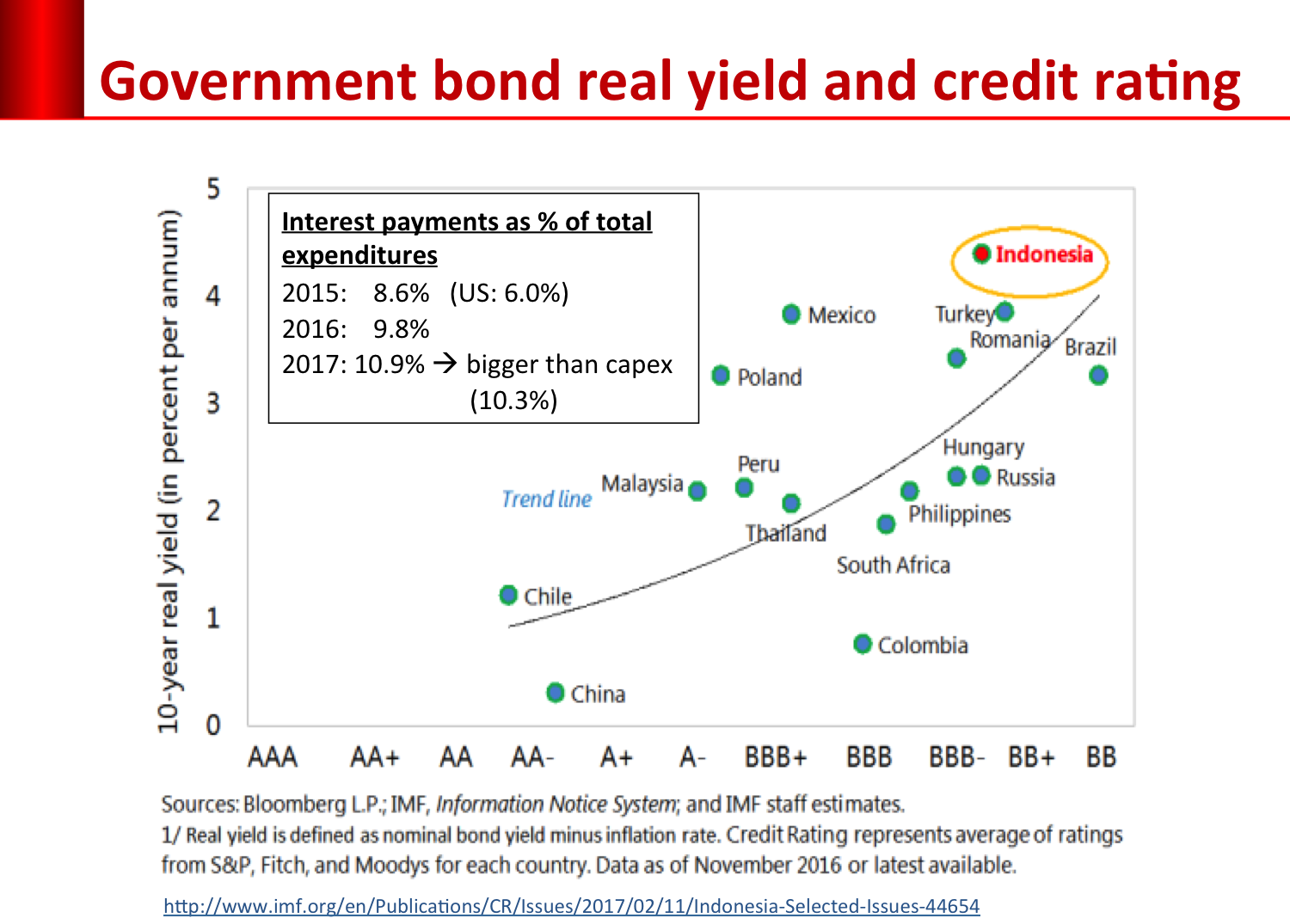

Kedua, pembayaran bunga utang pemerintah kian merongrong APBN. Pada 2015 pembayaran bunga menyedot 8,6 persen dari pengeluaran total. (Sebagai perbandingan, Amerika Serikat yang nisbah utangnya jauh lebih tinggi dari Indonesia hanya menyisihkan 6 persen dari APBNnya untuk membayar bunga.) Beban bunga naik menjadi 9,8 persen pada 2016 dan naik lagi menjadi 10,9 persen pada APBN 2017.

Ketiga, pada tahun 2017, pembayaran bunga utang telah menyamai belanja modal, yaitu sebesar Rp 221 triliun, empat kali lipat ketimbang pengeluaran sosial (social expentiture) yang hanya Rp 56 triliun.

Beban bunga naik tajam karena pemerintah lebih gencar berutang. Memang Indonesia tidak mengalami masalah solvabilitas sebagaimana tercermin dari nisbah utang terhadap PDB yang relatif sangat rendah dan tergolong salah satu yang terendah di dunia.

Bunga utang Indonesia tergolong sangat tinggi jika dibandingkan negara-negara tetangga. Bahkan jika dibandingkan dengan negara-negara dengan rating yang lebih rendah.

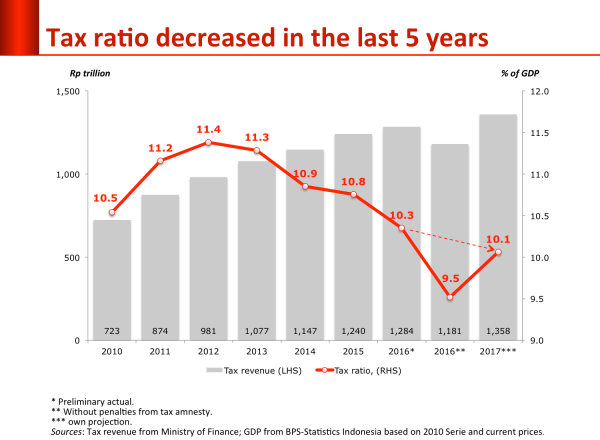

Risiko paling nyata yang menghadang adalah jika penerimaan pajak meleset tidak mencapai target. Pemerintah telah mengakui bakal mengalami kekurangan pemerimaan pajak sebear Rp 50 triliun tahun ini. Versi Bank Dunia lebih tinggi, yaitu Rp 64 triliun.

Dengan menggunakan hitung-hitungan sederhana berdasarkan realisasi penerimaan pajak Januari-Mei 2017, shortfall penerimaan pajak bisa melonjak di atas Rp 100 triliun. Tampaknya pemerintah semakin gencar memotong anggaran, termasuk melakukan jurus “injak kaki.”

Amat disayangkan pemerintah justru hendak memasukkan tambahan pengeluaran pada APBN-P 2016 untuk mengamankan proyek strategis nasional, termasuk menyelipkan anggaran penyertaan modal negara (PMN).

Semoga pemerintah sadar stabilitas makroekonomi jauh lebih strategis ketimbang proyek LRT atau sejenisnya, yang jika ditunda setahun saja agaknya jauh lebih murah ketimbang mengorbankan stabilitas makroekonomi.

Kalau skenario shorfall penerimaan perpajakan mengarah ke Rp 100 triliun atau lebih, dan baru dilakukan penjadwalan ulang ketika sudah terdesak, maka ongkosnya bakal lebih mahal. Yang paling mahal adalah ongkos kemerosotan kredibilitas pemerintah. Apalagi pemerintah tampaknya tidak berani menjalankan kebijakan secara konsisten karena tidak populis.

Ketika segalanya telah terlambat, satu demi satu lembaga pemeringkat menurunkan rating Indonesia. Tak terbayangkan dampaknya bagi perekonomian.

Jangan sampai terjadi petaka itu.

Tinggalkan komentar