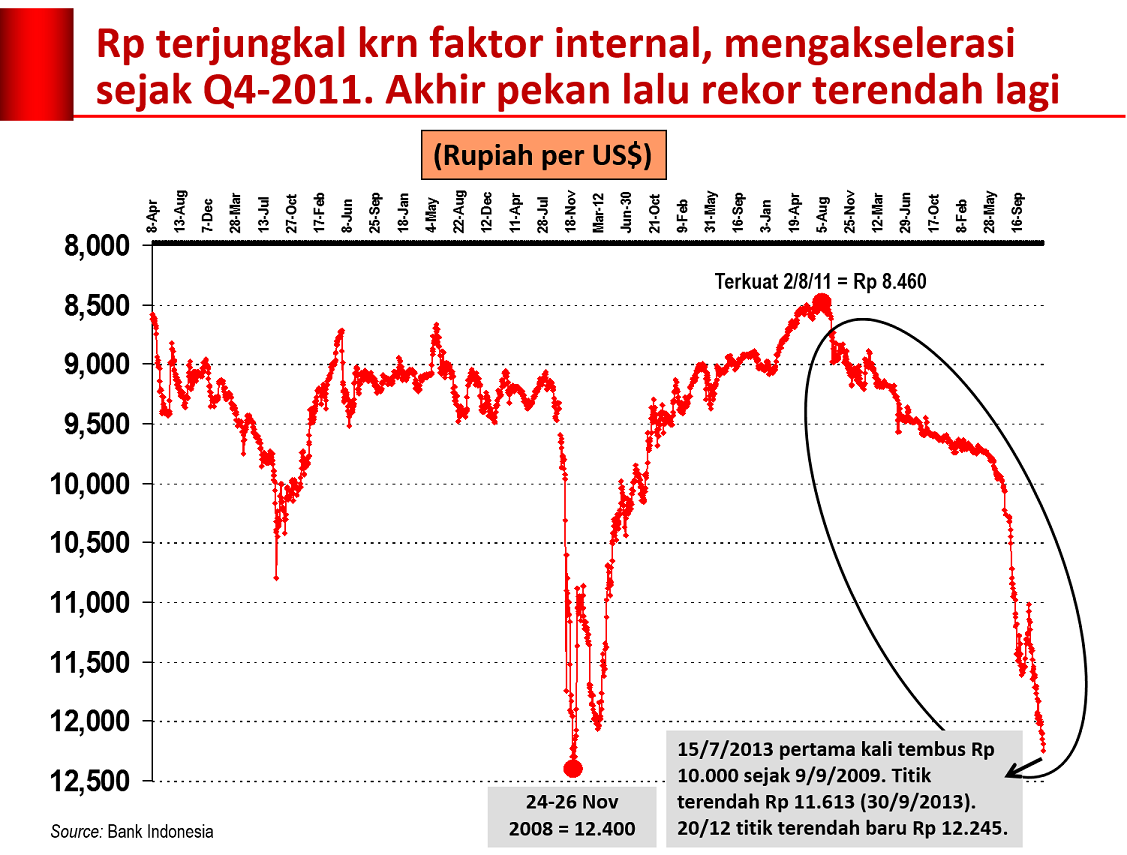

Akhir pekan lalu nilai tukar rupiah kembali mencetak rekor terendah baru dalam empat tahun terakhir, Rp 12.245 per dollar AS. Rekor terendah sebelumnya, Rp 12.400 per dollar AS, terjadi pada 22-24 November 2008.

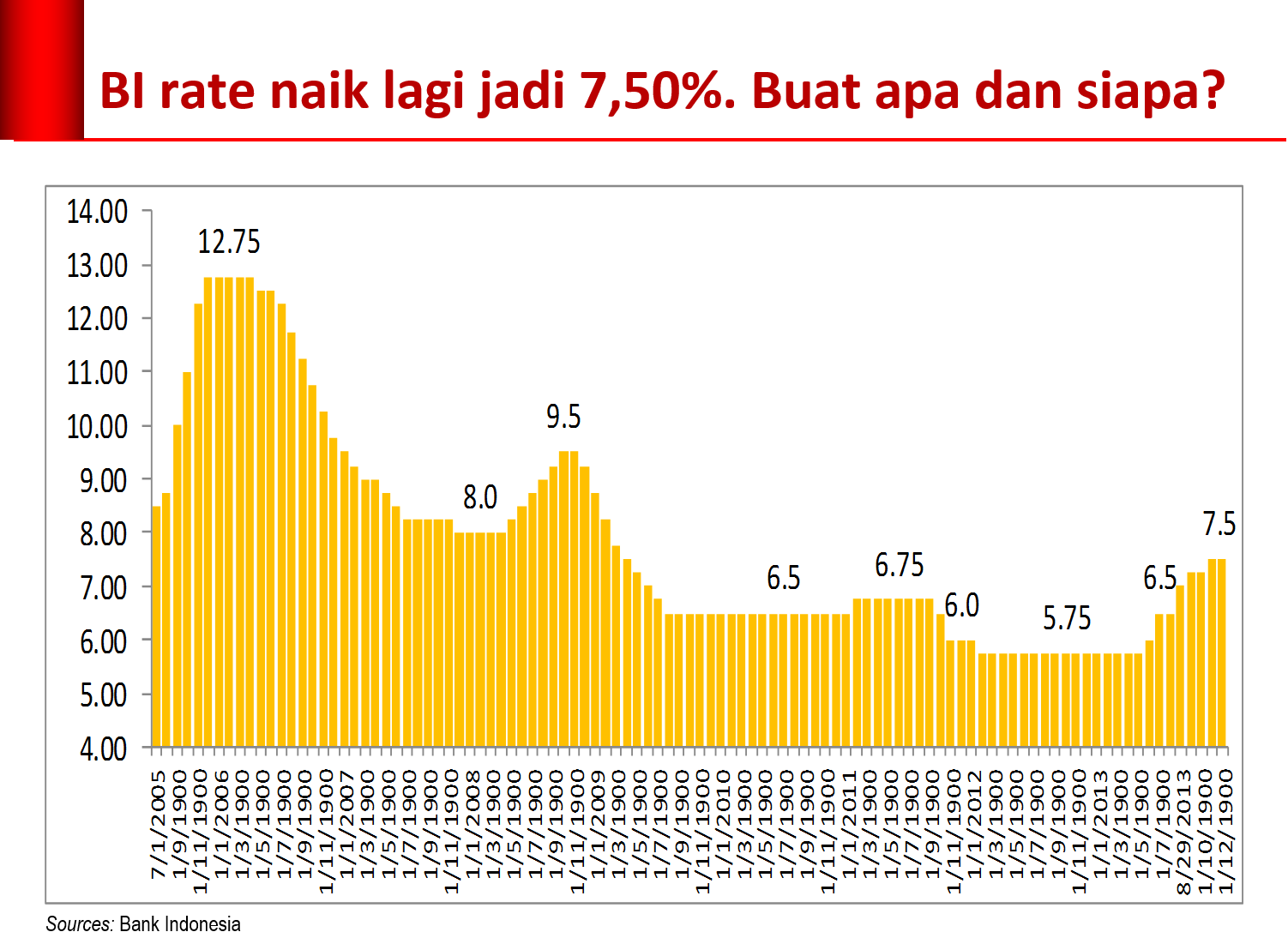

Resep menaikkan BI rate tampaknya sudah kian tumpul. Sejak Agus Martowardojo menjabat Gubernur Bank Indonesia, BI Rate sudah naik lima kali dengan total kenaikan 175 basis poin. Kenaikan terakhir sebesar 25 basis poin menjadi 7,50 persen diputuskan pada 12 November 2013.

Berbeda dengan kenaikan sebelumnya yang bertujuan untuk merespon peningkatan laju inflasi sebagai akibat kenaikan harga BBM bersubsidi, kenaikan terakhir bertujuan untuk meredam kemerosotan nilai tukar rupiah. BI beralasan, dengan menaikkan BI rate, defisit akun semasa (current account) bisa ditekan sehingga kemerosotan nilai tukar rupiah bisa diredam.

Di mata BI dan pemerintah, biang keladi kemerosotan rupiah adalah pengumuman Bank Sentral AS (The Fed) yang berencana memotong dana stimulus 85 miliar dollar AS setiap bulan. Paragraf pembuka isi pidato Gubernur BI pada acara Bankers Dinner 14 November 2013 menyuratkan hal itu:

“Secara pribadi kami sungguh merasakan tantangan ekonomi yang tidak ringan di tahun 2013 ini. Kami bergabung dengan Bank Indonesia pada 24 Mei 2013, tepat dua hari setelah Chairman dari Federal Reserve memberikan sinyalemen akan mengurangi stimulus moneter (tapeting). Sinyalemen yang sangat singkat, namun pengaruhnya mendunia. Sejak saat itu, hari demi hari hingga akhir Agustus lalu, ekonomi kita ditandai dengan derasnya aliran keluar modal portofolio asing, yang kemudian menekan nilai tukar rupiah dengan cukup tajam.” (huruf tebal oleh penulis.)

Menteri keuangan menyampaikan hal senada, bahkan memperkirakan rupiah akan terus melemah hingga awal tahun 2014:

“Indonesia’s rupiah and bond yields will return to levels seen in 2009 after the Federal Reserve cuts stimulus that has buoyed emerging-market assets, Finance Minister Chatib Basri said.” (Source: Bloomberg.com, Indonesia’s Basri Sees Rupiah Back to 2009 Levels After QE Taper http://bloom.bg/1cHKkKO, November 8, 2013.)

Bukankah rupiah melemah sudah jauh hari, sejak September 2011, dan sejak itu pula cadangan devisa mulai mengalami kecenderungan menurun?

Pernyataan Gubernur BI bahwa modal portofolio asing mengalir deras keluar sejak bulan Mei (triwulan II-2013) terbukti bertentangan dengan data. Tengoklah neraca pembayaran. Sejak 2011 pos portfolio investment neto selalu positif.

Data lebih rinci menunjukkan arus deras keluar modal portofolio justru terjadi pada triwulan III-2011. Keadaan tahun ini, khususnya triwulan II-2013, jauh lebih baik. Sekalipun mengalami penurunan pada triwulan III-2013, angka netonya masih positif, berarti arus modal portofolio yang masuk lebih besar daripada yang keluar.

Bahkan, jika ditambah dengan investasi asing langsung (foreign direct investment), pada tahun 2013 jumlahnya kemungkinan besar bakal melampaui tahun 2012.

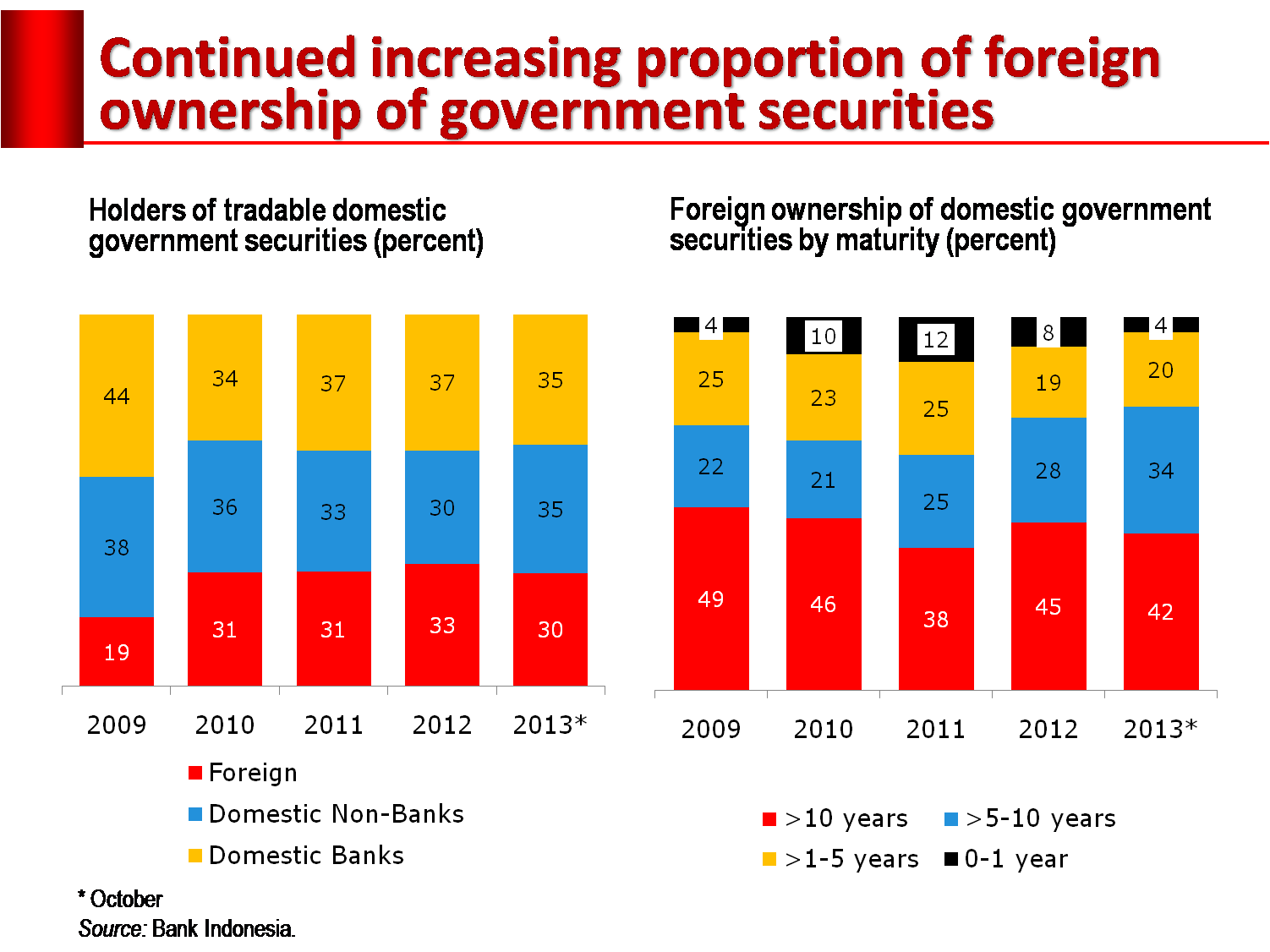

Bagian terbesar investasi portofolio adalah dalam bentuk surat utang pemerintah dan saham. Porsi pemilikan asing dalam surat utang pemerintah sebesar 30 persen. Asing lebih banyak (42 persen) memegang surat utang pemerintah bertenor di atas 10 tahun, sedangkan yang bertenor kurang dari 1 tahun hanya 4 persen.

Mengingat penilaian semua agensi pemeringkat terhadap Indonesia belum ada perubahan, tetap dengan outlook stabil, maka diperkirakan tidak akan terjadi penjualan besar-besaran surat utang pemerintah oleh investor asing.

Perkembangan indeks harga saham gabungan di Bursa Efek Indonesia semakin memperlemah sinyalemen Gubernur Bank Indonesia dan Menteri Keuangan. Terbukti bahwa indeks saham tidak anjlok seperti yang terjadi pada tahun 2008-2009 tatkala rupiah dan indeks saham sama-sama anjlok dengan persentase yang hampir sama besar. Sampai akhir minggu lalu indeks saham hanya turun 2,81 persen (year to date) dan 1,39 persen (year on year).

Tak pelak lagi, tapering bukanlah penyebab utama kemerosotan rupiah. Pemerintah dan BI tampaknya terjangkit pepatah: “Gajah di pelupuk mata tak kelihatan, kuman di seberang lautan tampak nyata.” Janganlah kambing-hitamkan gejolak perekonomian dunia dan rencana The Fed memotong stimulus.

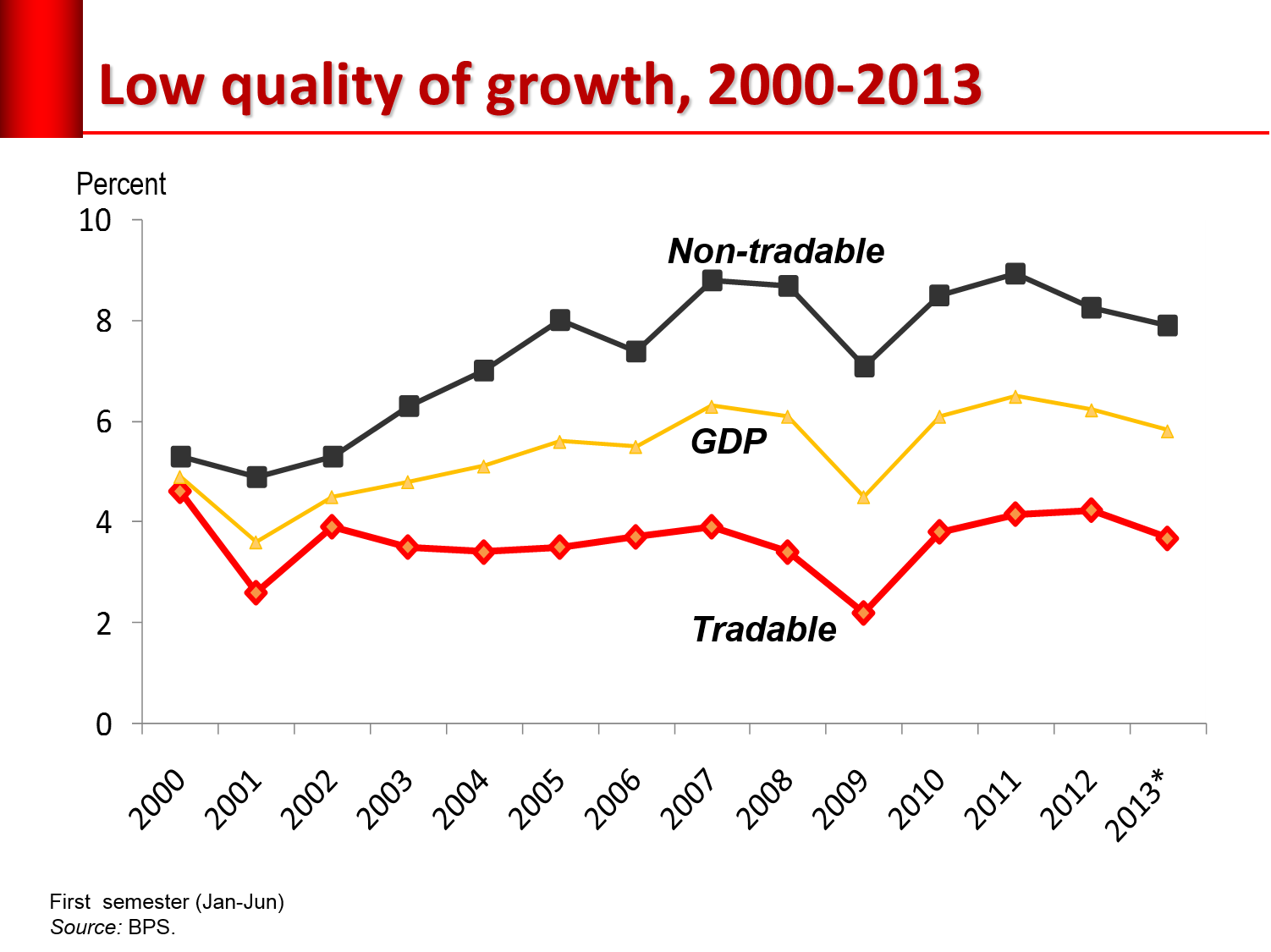

Masalah mendasar ada di dalam diri kita sendiri, sebagaimana diutarakan oleh Gubernur BI pada acara Bankers Dinner: “… struktur produksi yang terbentuk dalam satu dekade terakhir lambat laun terasa semakin ketinggalan jaman (obsolete).” Itulah wujud senyata-nyatanya dari pertumbuhan tidak berkualitas. Pola pertumbuhan ekonomi semakin jomplang. Sektor tradable (pertanian, pertambangan, dan industri manufaktur) tumbuh loyo, hanya sekitar separuh dari pertumbuhan sektor nontradable (sektor jasa). Padahal sektor tradable merupakan ujung tombak ekspor.

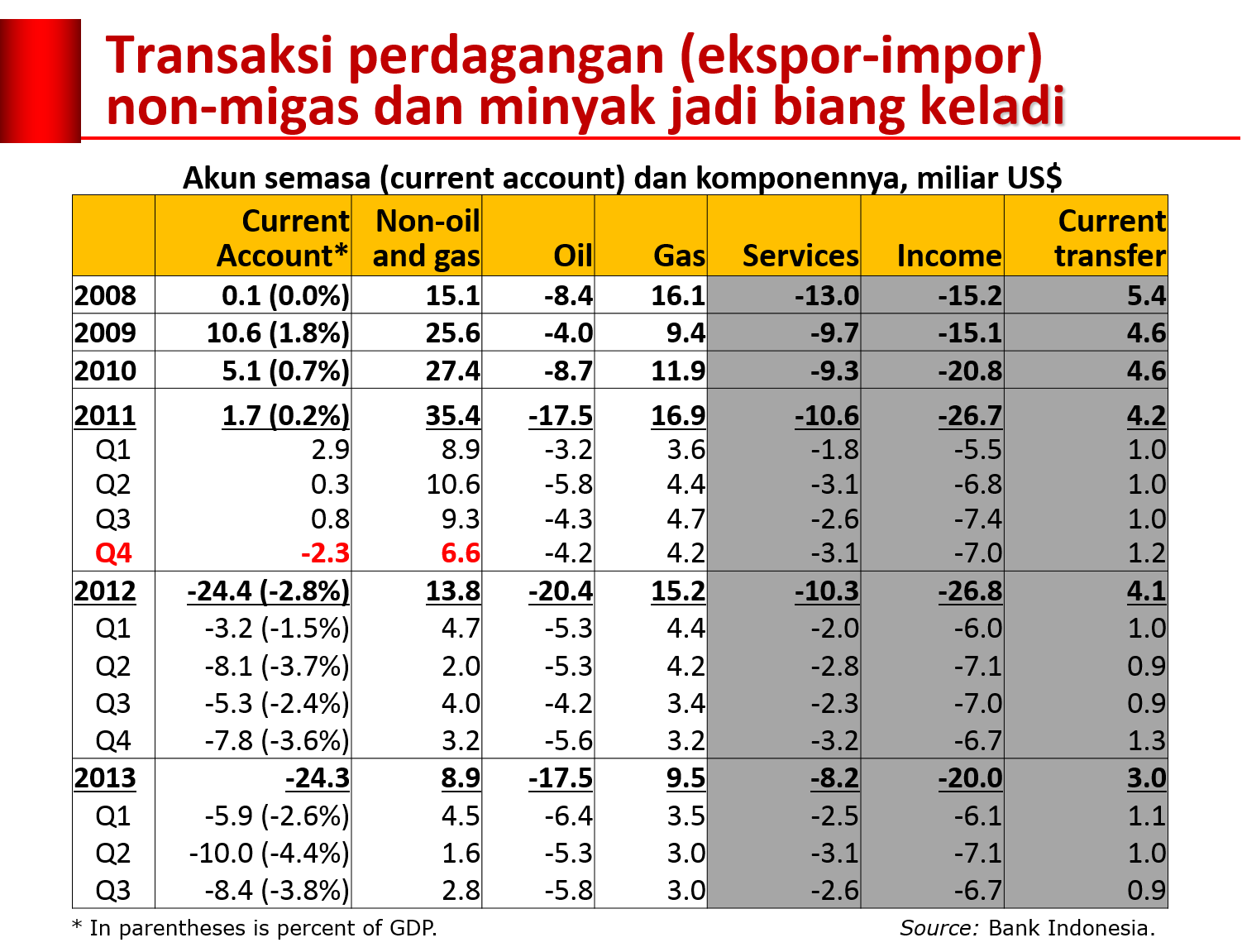

Jika pertumbuhan sektor tradable tetap loyo, ekspor barang melemah dan penetrasi barang-barang impor kian besar di pasar domestik. Itulah yang terjadi sebagaimana terlihat dari perkembangan akun semasa (current account).

Ternyata defisit akun semasa sudah terjadi sejak triwulan IV-2011, hampir bersamaan dengan awal kemerosotan rupiah dan cadangan devisa.

Pos jasa (services, income, dan current transfer) relative stabil. Dengan demikian, pemburukan akun semasa disebabkan oleh pos barang. Yang paling mengalami pemburukan di pos barang adalah ekspor-impor nonmigas. Surplus nonmigas turun drastis dari 35,4 miliar dollar AS pada tahun 2011 menjadi 13,8 miliar dollar AS pada tahun 2012 atau anjlok sebesar 21,6 miliar dollar AS. Penurunan berlanjut pada tahun 2013, terlihat dari pertumbuhan tahunan setiap triwulan.

Penyebab utama kedua adalah pos minyak. Defisit minyak (minyak mentah dan BBM) mengakselerasi sejak tahun 2010. Kenaikan harga BBM bersubsidi pada bulan Juli 2013 tampaknya belum menolong banyak, sebagaimana tampak pada defisit minyak yang lebih tinggi pada triwulan III-2013 dbandingkan dengan triwulan II-2013, apalagi bila dibandingkan dengan triwulan III-2012.

Penyebab utama ketiga adalah penurunan surplus gas. Penurunan ini pun berlangsung terus hingga sekarang.

Tinggalkan komentar