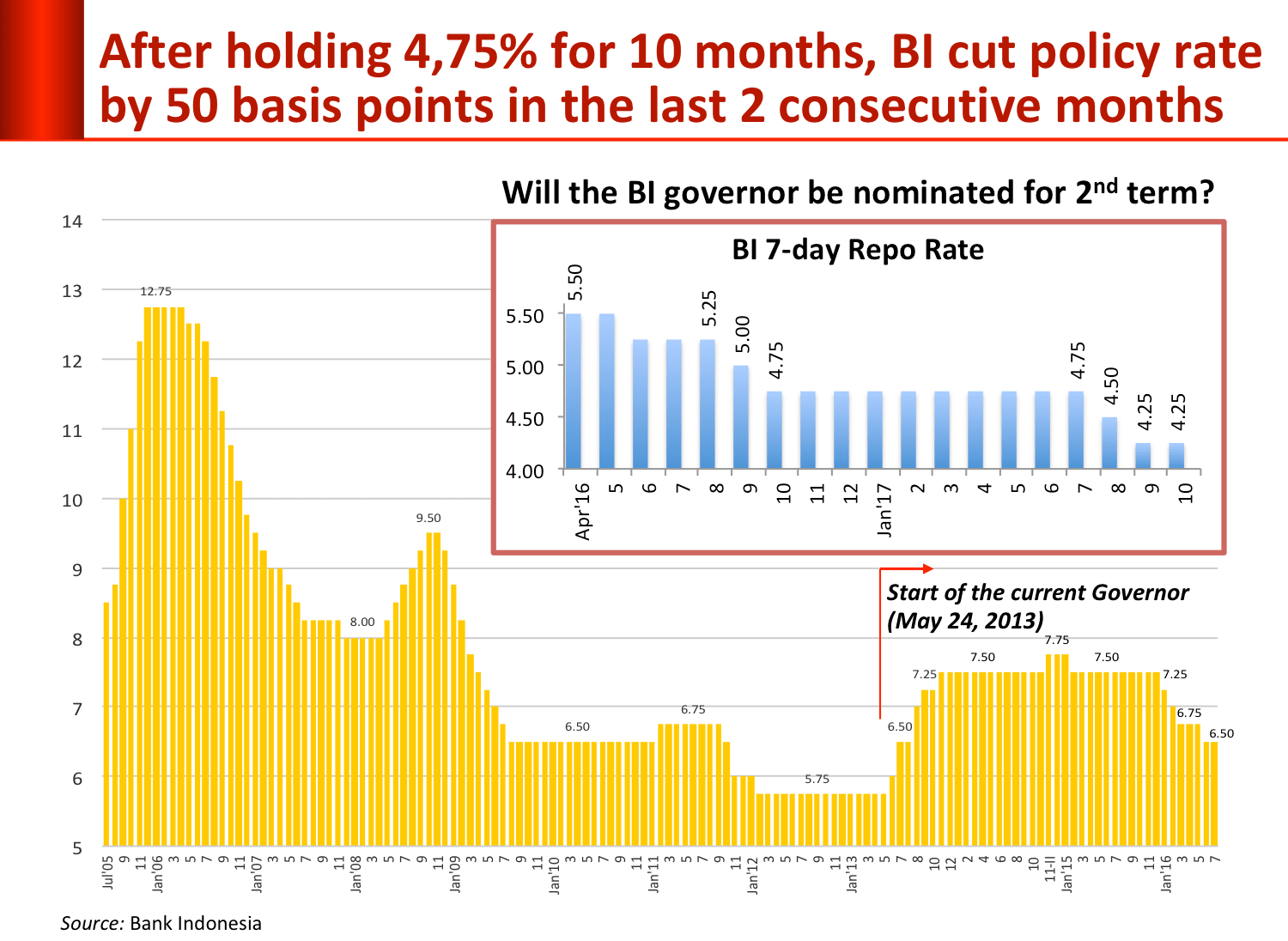

Ada gejala cukup unik belakangan ini yang perlu diwaspadai. Hampir semua indikator makroekonomi menunjukkan perbaikan secara serempak. Laju inflasi terus turun dan kerap beradas di bawah 4 persen, bahkan pada Oktober 2017 hanya 3,6 persen. Suhu tubuh perekonomian yang semakin “sejuk” ini diikuti oleh penurunan suku bunga yang bisa dianalogikan dengan penurunan tekanan darah. Suku bunga BI 7-day Repo Rate sudah lima kali turun sejak Juni 2016. Bahkan sempat turun dua bulan terturut-turut pada Agustus dan September 2017 dan bertahan di aras 4,25 persen pada Oktober 2017.

Indeks harga saham gabungan sudah 27 kali mencatatkan rekor baru sejak Maret 2017 dan menembus aras 6.000 untuk pertama kalinya pada 25 Oktober 2017. Pada penutupan bursa kemarin (8/11), indeks bertengger pada aras 6.049.

Perbankan cukup solid dan sehat sebagaimana ditunjukkan oleh berbagai indikator seperti CAR, NPL, return on asset, net interest margin, LDR, dan BOPO.

Ekspor tumbuh positif dua digit pada 2017 setelah merosot selama lima tahun berturut-turut (2012-2016). Meskipun akun lancar (current account) masih mengalami defisit, namun karena lalu lintas modal (penanaman modal asing langsung (FDI) maupun investasi portofolio dan investasi lainnya) menunjukkan peningkatan lebih besar, menyebabkan neraca pembayaran menikmati surplus dalam dua tahun terakhir.

Itulah salah satu faktor yang mendorong nilai tukar rupiah sangat stabil untuk kurun waktu cukup lama hingga akhir Oktober 2017.

Di tengah sebagaian besar indikator makroekonomi yang secara simultan cukup cemerlang, pertumbuhan ekonomi tak kunjung beringsut dari 5 persen. Memang pertumbuhan ekonomi pada triwulan III-2017 naik tipis menjadi 5,06 persen, namun secara kumulatif dari triwulan I-2017 hingga triwulan IIII-2017 (Januari-September) hanya 5,03 persen. Pertumbuhan sekitar 5 persen sudah berlangsung sejak 2014, bahkan pada 2015 hanya 4,88 persen.

Ada indikasi kestabilan makroekonomi yang membaik itu kurang ditopang oleh fondasi yang kokoh. Sedikit saja ada gejolak bisa menghasilkan instabilitas.

Tengok misalnya dampak seketika tatkala Bank Indonesia menurunkan BI 7-day Repo Rate untuk kedua kalinya pada Oktober 2017. Nilai rupiah serta merta lunglai, menembus Rp 13,630 per dollar AS pada 27 Oktober 2017. Bank Indonesia melakukan intervensi lebih gencar untuk menjaga agar nilai tukar rupiah tidak merosot lebih tajam. Akibatnya, dalam sebulan cadangan merosot sebesar 2,9 miliar dollar AS.

Potensi pelemahan rupiah masih terbuka hingga akhir tahun, mengingat besar kemungkinan The Fed (bank sentral AS) akan menaikkan suku bunga acuan pada pertengahan Desember mendatang.

Data ketenagakerjaan yang sangat meyakinkan seperti penurunan angka pengangguran ke aras terendah dalam 17 tahun terakhir menjadi hanya 4,1 persen pada Oktober dan penciptaan lapangan kerja baru di atas 200.000 rata-rata sebulan, serta laju inflasi yang telah melampaui target The Fed, membuat probalbilitas kenaikan suku bunga acuan sangat tinggi, sekitar 80 persen.

Sebaliknya, Bank Indonesia cukup agresif menurunkan suku bunga acuan, sehingga menyebabkan selisih suku bunga acuan riil semakin kecil antara Indonesia dan Amerika Serikat sangat berpotensi menekan rupiah. Apalagi mengingat sudah berbulan-bulan investor asing di pasar saham melakukan penjualan netto (net sale) dan porsi pemilikan asing dalam surat berharga negara yang diterbitan pemerintah cukup besar.

Tekanan di sisi fiskal tidak kalah berat. Sampai 6 November 2017, penerimaan pajak yang menjadi tanggung jawab Direktorat Jenderal Pajak baru mencapai Rp 869,6 triliun atau hanya 67,7 persen dari target yang tercantum dalam APBN-P 2017. Jadi dalam waktu sangat singkat, sekitar 7 minggu, harus terkumpul tanbahan penerimaan pajak sekitar Rp 414 triliun.

Dengan asumsi yang cukup optimistik bahwa penerimaan pajak pada November dan Desember masing-masing naik sebesar 15 persen (year-on-year), maka penerimaan pajak pada bulan ini sekitar Rp 103 triliun dan bulan depan Rp 158 triliun, sehingga ada tambahan sekitar Rp 261 triliun hingga akhir tahun ini. Dengan demikian, penerimaan pajak sepanjang tahun 2017 akan mencapai sekitar Rp 1.119 triliun atau 87 persen dari target APBN-P 2017. Berarti terjadi shortfall penerimaan pajak sebesar Rpo 165 triliun.

Jika pos penerimaan lainnya dan pengeluaran dalam APBN sesuai dengan target (ceteris paribus), maka defisit akan mencapai 4,1 persen dari produk domestik bruto (PDB), cukup jauh di atas batas maksimum yang dibolehkan oleh Undang-Undang Keuangan Negara sebesar 3 persen.

Entah apa lagi yang bakal dilakukan pemerintah untuk menjaga defisit di bawah 3 persen dalam waktu sangat singkat. Yang hampir pasti, tindakan-tindakan itu cenderung drastik, sehingga bakal berdampak negatif terhadap kestabilan makroekonomi.

Tinggalkan komentar