Mengelola keuangan negara tidak bisa dengan cara berakrobat. Semua variabel ada pakemnya. Asumsi di balik variabel tidak turun dari langit. Perkembangan lingkungan strategis harus dicermati dengan seksama. Energi yang kita miliki harus diukur dengan baik agar di tengah jalan tidak kehabisan bensin. Hindari juga perubahan rute berulang kali.

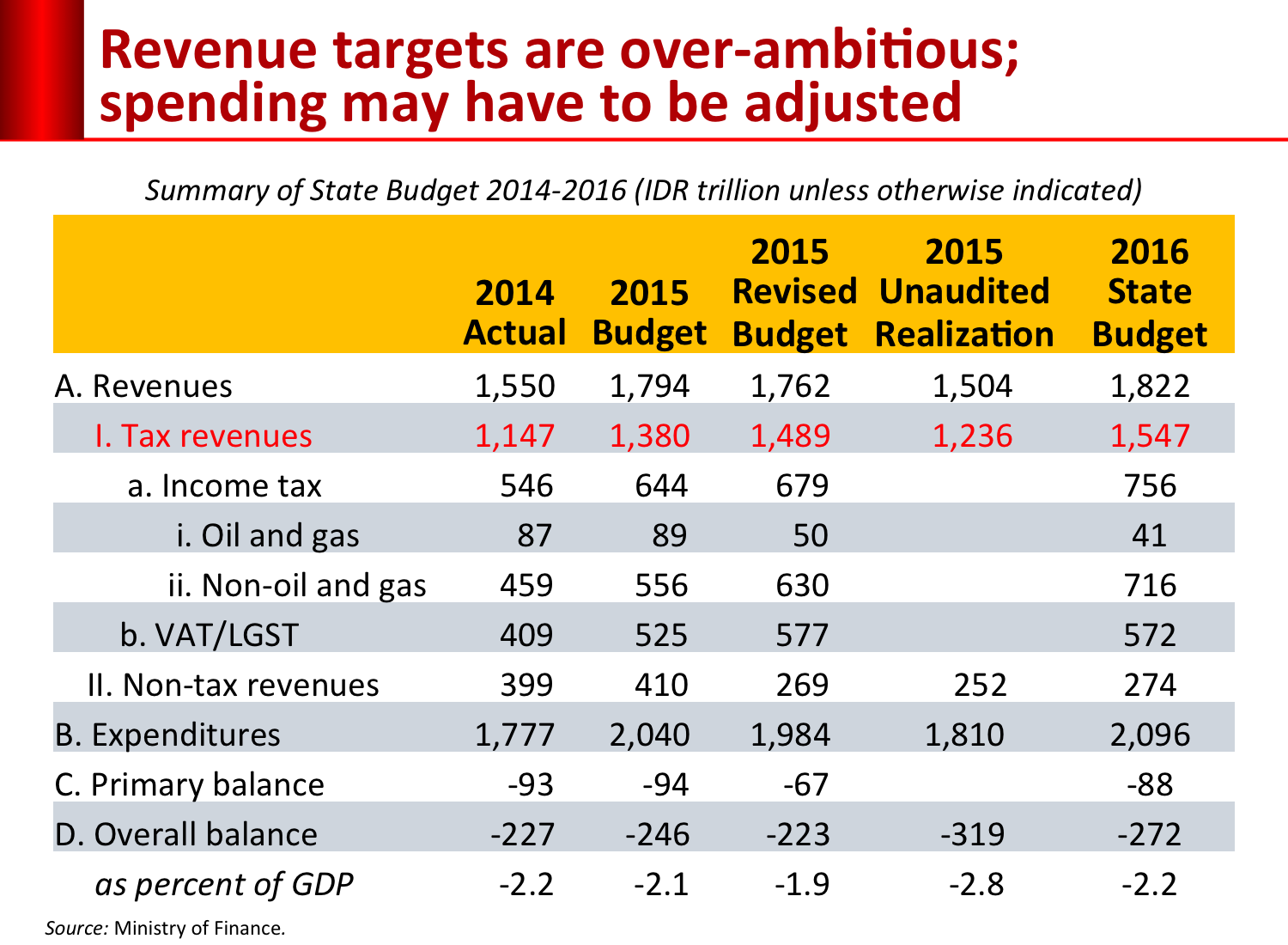

Komplikasi permasalahan berawal dari target penerimaan pajak tahun 2015 yang “selangit” dengan kenaikan 30 persen dibandingkan dengan realisasi tahun 2014. Padahal, pertumbuhan ekonomi Indonesia sedang mengalami tekanan. Bukan baru terjadi pada tahun 2015, melainkan sudah berlangsung lima tahun sejak 2015. Pemerintah mematok target pertumbuhan ekonomi terlalu tinggi, yatu 5,7 persen untuk tahun 2015. Realisasinya jauh meleset, hanya 4,8 persen.

APBN-P 2015 sepenuhnya disusun oleh pemerintahan Jokowi-JK. Target pertumbuhan ekonomi memang diturunkan dari 5,8 persen pada APBN 2015. Namun, anehnya target pajak dinaikkan dari Rp 1.380 triliun (APBN 2015) menjadi Rp 1.489 triliun (APBN-P 2015) atau meningkat sebesar 7,9 persen. Target APBN 2015 saja sudah naik 20,3 persen dibandingkan dengan realisasi APBN 2014.

Berbeda dengan pernyataan-pernyataan Menteri Keuangan selama tahun 2015 yang sejak jauh hari hampir selalu bernada optimistik bisa mencapai target penerimaan pajak, belakangan ini sejak dini sudah pesimistik target pajak pada APBN 2016 tak bakal tercapai. Lihat Target Meleset Rp 290 Triliun.

Berbagai alasan dikemukakan, antara lain target penerimaan dari sektor migas dan komoditas bakal terpangkas Rp 90 triliun karena kemerosotan harga. Bukankah harga semua jenis komoditas sudah mengalami penurunan sejak tahun 2011 dan diperkirakan bakal berlanjut pada tahun ini.

Yang mencengangkan adalah pengakuan Menteri Keuangan bahwa pertumbuhan alami penerimaan pajak adalah pertumbuhan ekonomi ditambah inflasi. Berarti, pertumbuhan alami berdasarkan asumsi APBN-P 2015 adalah 10,7 persen (5,7 persen pertumbuhan ekonomi ditambah 5 persen inflasi). Ditambah usaha ekstra 3 persen, pertumbuhan penerimaan pajak paling tinggi 13,8 persen. Jadi, dari mana datangnya angka 30 persen? Bayangkan, kenaikan lebih dua kali lipat dari kenaikan alamiah plus usaha ekstra. Berarti harus ada usaha ektra luar biasa agar kenaikan lebih dua kali lipat itu tercapai.

Sepertinya pemerintah tidak belajar dari pengalaman APBN-P 2015. Pada APBN 2016 kembali target penerimaan pajak naik tinggi, yaitu 25,2 persen. Padahal, sebagaimana diakui oleh Menteri Keuangan, peningkatan pajak alamiah plus usaha ekstra hanya 13. Peningkatan alamiah berasal dari asumsi APBN 2016 untuk pertumbuhan ekonomi 5,3 persen dan inflasi 4,7 persen serta usaha ekstra 3 persen.

Optimisme penerimaan pajak 2015 dan 2016 tampaknya sudah memperhitungkan tambahan penerimaan dari pemberlakuan undang-undang pengampunan pajak. Pernyataan Menteri Keuangan yang memperkirakan penerimaan pajak bakal terpangkas Rp 290 triliun dari target APBN 2016 secara implisit belum memperhitungkan kehadiran pengampunan pajak. Memang sebaiknya target penerimaan pajak hanya memerhitungkan variabel yang sudah pasti saja. Seandainya pun undang-undang pengampunan pajak (tax amnesty) segera diberlakukan, tetap saja target penerimaan pajak 2016 sangat sulit tercapai, karena paling banter hanya menambah Rp 100 triliun.

Perlu dicermati penerimaan pajak tahun ini menghadapi tantangan berat karena sebagian potensinya sudah dieksploitasi untuk memenuhi target tahun lalu. Praktek demikian lazim di masa Dirjen Pajak Hadi Purnomo, tetapi ditertibkan semasa Dirjen Darmin Nasution. Praktek “tsunami pajak” tidak sehat karena sangat mendistorsi penerencanaan perpajakan.

Untuk menghadirkan APBN yang sehat lewat perubahan APBN (APBN-P) tinggal tiga alternatif. Pertama, menaikkan defisit APBN dari 2,15 persen PDB menjadi 2,5 persen PDB. Pemerintah harus menerbitkan lebih banyak surat utang. Dengan lingkungan global yang kurang kondusif dan pasar keuangan dunia yang sangat bergejolak, pemerintah harus menawarkan obligasi dengan bunga yang relatif tinggi. Tampaknya pasar domestik hendak digenjot, antara lain dengan menambah kewajiban lembaga keuangan, asuransi, dan dana pensiun untuk membeli surat utang negara.

Akibatnya, terjadi peralihan dari dana deposito ke surat utang negara yang jumlahnya diperkirakan sekitar Rp 90 triliun. Padahal, penurunan giro wajib minimum sebesar 1 persen oleh Bank Indonesia hanya menambah likuiditas perbankan sekitar Rop 34 triliun. Lihat Dampak terhadap Likuiditas.

Akibat selanjutnya dari pengetatan likuiditas perbankan adalah suku bunga sulit turun. Inilah yang di buku teks ekonomi disebut <em>crowding-out effect: </em>ekspansi fiskal menyebabkan kenaikan suku bunga, lalu kredit turun dan selanjutnya menekan pertumbuhan ekonomi.

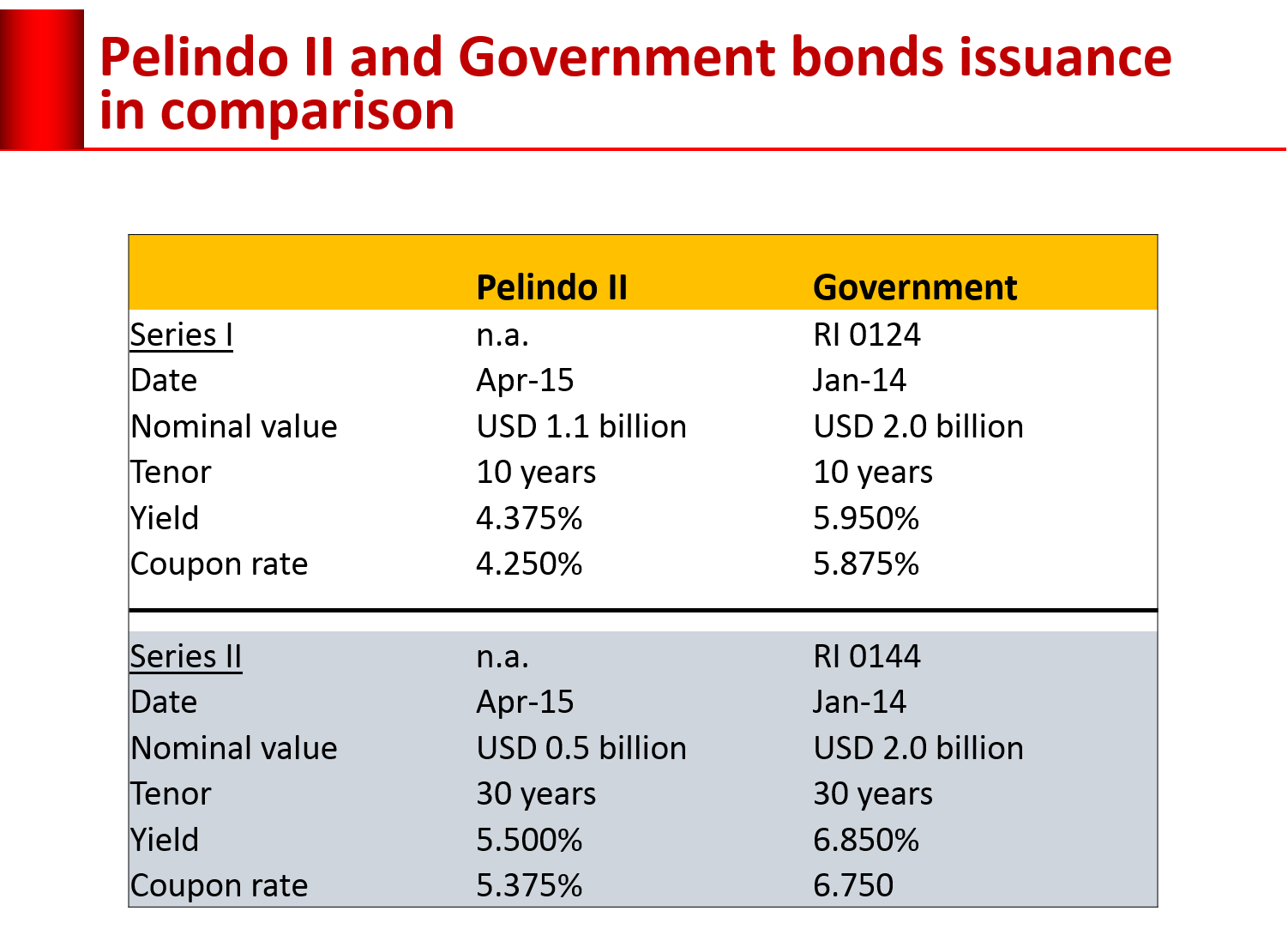

Kedua, mendorong badan usaha milik negara (BUMN) mencari dana dari pasar ketimpang bergantung pada penyertaan modal negara (PMN). BUMN yang memperoleh penerimaan dalam valuta asing masuk ke pasar modal global. Pelindo II berhasil meraup dana relatif murah, bahkan jauh lebih murah dari obligasi global pemerintah. Sebelumnya Pelindo III sudah pula menerbitkan obligasi senilai 500 juta dollar AS. Pengelola bandara (Angkasa Pura) juga memiliki potensi besar meraup dana dari pasar global. Untuk BUMN yang tidak memiliki pendapatan valuta asing perlu didorong untuk masuk bursa (go public).

Ketiga, memotong belanja. Kalau diibaratkan kondisi fiskal kita terjangkit kanker akibat kekeliruan masa lalu, ada baiknya kaki atau tangan diamputasi agar kanker tidak menjalan ke sekujur tubuh. Yang paling mungkin adalah meninjau kembali proyek jalan tol Sumatera. Pilih saja ruas-ruas yang padat dan ditenderkan terbuka agar swasta maupun BUMN membiayai sepenuhnya proyek itu. Skema private-public partnership bisa digalakkan.

Kalaupun dengan perpaduan ketiga alternatif itu masih juga kurang, tak apa defisit naik ke 2,4 persen sampai 2,5 persen dari PDB, asalkan kualitas belanja terjaga dan target pertumbuhan berkelanjutan dan berkualitas tercapai.

Dengan begitu, kita tidak perlu lagi berakrobat.

Tinggalkan komentar