Faisal Basri is currently senior lecturer at the Faculty of Economics, University of Indonesia and Chief of Advisory Board of Indonesia Research & Strategic Analysis (IRSA). His area of expertise and discipline covers Economics, Political Economy, and Economic Development.

His prior engagement includes Economic Adviser to the President of Republic of Indonesia on economic affairs (2000); Head of the Department of Economics and Development Studies, Faculty of Economics at the University of Indonesia (1995-98); and Director of Institute for Economic and Social Research at the Faculty of Economics at the University of Indonesia (1993-1995), the Commissioner of the Supervisory Commission for Business Competition (2000-2006); Rector, Perbanas Business School (1999-2003).

He was the founder of the National Mandate Party where he was served in the Party as the first Secretary General and then the Deputy Chairman responsible for research and development. He quit the Party in January 2001. He has actively been involved in several NGOs, among others is The Indonesian Movement.

Faisal Basri was educated at the Faculty of Economics of the University of Indonesia where he received his BA in 1985 and graduated with an MA in economics from Vanderbilt University, USA, in 1988.

Sekalipun perhatian pemerintah sangat besar terhadap Kawasan Timur Indonesia dan atau luar Jawa, namun kue ekonomi Jawa masih terus membengkak hingga mencapai hampir 60 persen. Pertumbuhan ekonomi Jawa selalu lebih tinggi ketimbang pertumbuhan ekonomi nasional dan dengan pola yang paling stabil di kisaran 5,5 persen hingga 5,7 persen. Sebaliknya, yang mengalami fluktuasi paling tajam adalah Maluku & Papua dan pangsanya dalam pembentukan produk domestik bruto (PDB) paling kecil, yaitu hanya 2,4 persen pada tahun 2017.

Sulawesi menikmati pertumbuhan tertinggi walaupun dengan kecenderungan menurun, dari 8,2 persen tahun 2015 menjadi 6,8 persen pada triwulan II-2018. Volatilitas pertumbuhan Maluku & Papua yang sangat tinggi disebabkan ketergantungan pada satu-dua komoditas. Pola pertumbuhan Bali & Nusa Tenggara juga mirip dengan Maluku & Papua. Lebih parah jika hanya Nusa Tennggara, karena kemajuan perekonomian Bali jauh l.ebih cepat dibandingkan Nusa Tenggara Barat dan Nusa Tenggara Timur. Bali lebih mirip dengan Jawa. Secara lokasi juga Bali bertetangga dekat dengan propinsi KBI paling Timur.

Tidak berarti bahwa semua pulau di Kawasan Barat Indonesia (KBI) menunjukkan kinerja lebih baik ketimbang Kawasan Timur Indonesia (KTI). Sebagaimana diutarakan di atas, Sulawesi yang berlokasi di KTI justru secara konsisten menikmati pertumbuhan tertinggi. Sebaliknya, Kalimantan dan Sumatera yang berlokasi di KBI mengalami pertumbuhan rendah dan selalu lebih rendah dari pertumbuhan nasional sejak 2015. Karena itulah pangsa KBI turun. Penurunan itu bukan berarti KTI lebih baik. Dengan kata lain, perhatian pemerintah yang sangat tinggi terhadap KTI belum menunjukkan hasil yang signifikan.

Pembagian wilayah berdasarkan KBI-KTI kurang tepat untuk menggambarkan perbedaan kinerja pertumbuhan. Lebih tepat membagi antara Jawa dan luar Jawa. Pembangunan masih saja bertumpu pada Jawa, sehingga pangsa Jawa cenderung terus meningkat.

Secara politik Jawa merupakan lumbung suara karena penduduknya paling besar. Tak heran jika politik anggaran pun membuat alokasi anggaran untuk Jawa masih yang terbesar

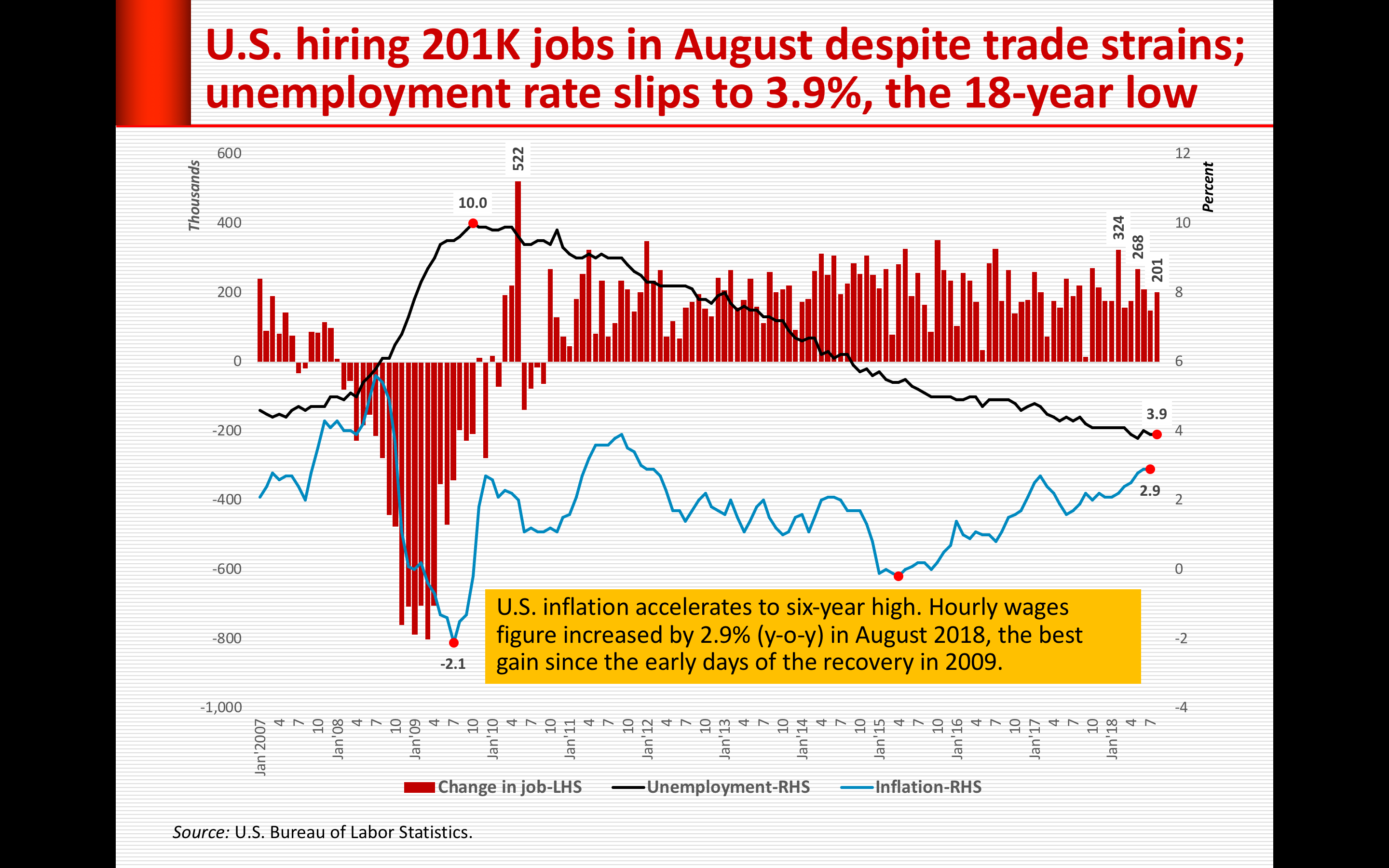

Bank sentral AS (The Fed) akan menggelar pertemuan Federal Open Market Committee (FOMC) pada 25-26 September mendatang. Karena sampai pertemuan FOMC nanti tidak akan ada data ketenagakerjaan dan pertumbuhan ekonomi baru, maka acuan yang dipakai adalah data terbaru yang tersedia sekarang.

Pada Jumat lalu (7/9), Kementerian Tenaga Kerja AS merilis data terbaru. Total nonfarm payroll employment 201 ribu pada bulan Agustus, lebih tinggi dari perkiraan di tengah peningkatan intensitas perang dagang AS-China. Sementara itu tingkat pengangguran pada bulan Agustus tetap bertahan 3,9 persen, terendah dalam 18 tahin terakhir.

Semakin ketatnya pasar kerja membuat upah per jam naik 2,9 persen pada bulan Agustus dibandingkan bulan yang sama tahun lalu Peninngkatan itu merupakan yang tertinggi sejak awal krisis finansial global tabun 2009. Memang daya beli pekerja tidak otomatis meningkat karena laju inflasi pun merangkak naik menjadi 2,9 persen pada Juli 2018, tertinggi sejak Februari 2012.

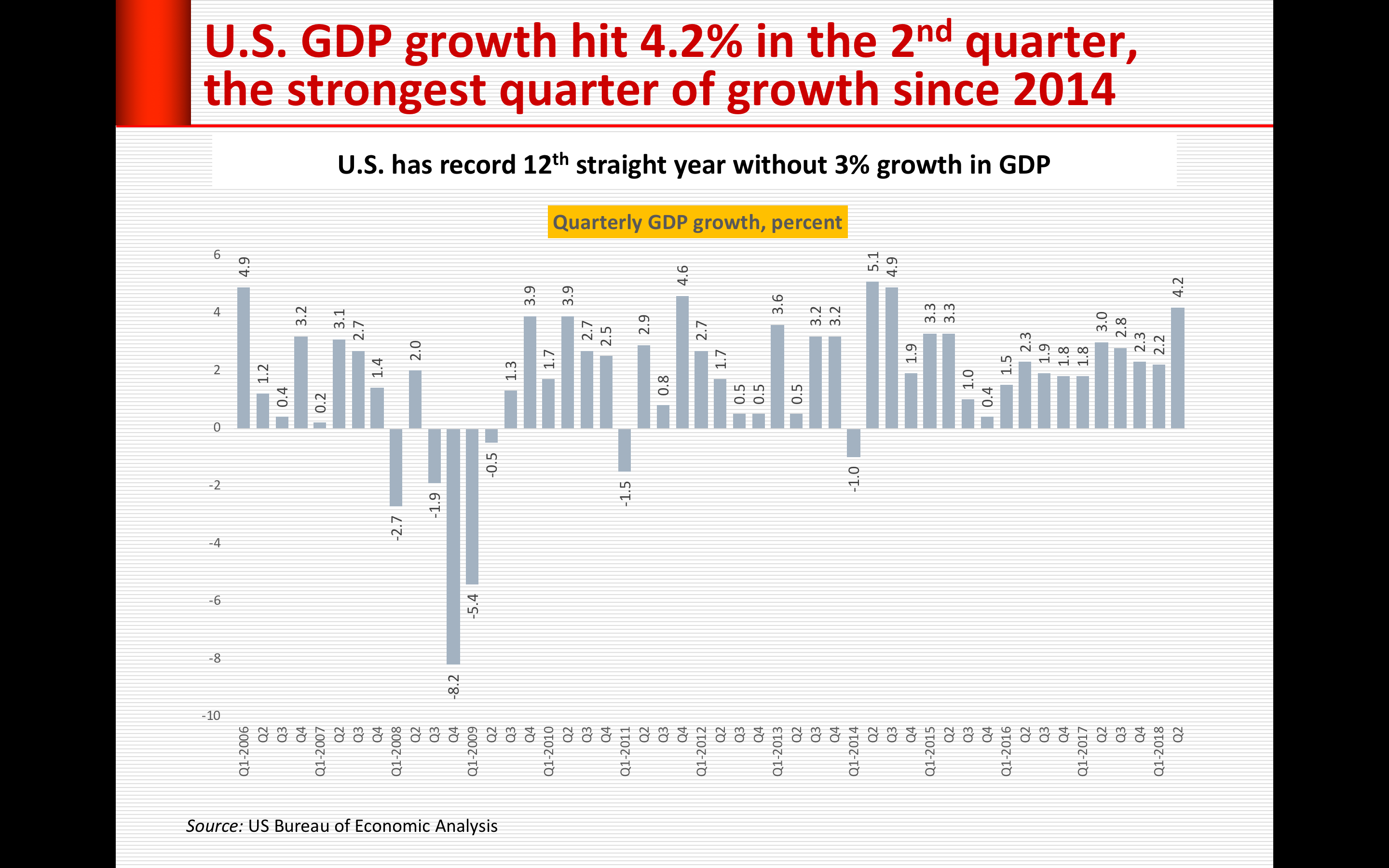

Laju pertumbuhan ekonomi AS pada triwulan II-2018 baru dikoreksi dari 4,1 persen menjadi 4,2 persen, tertinggi sejak triwulan III-2014.

Berita baik sahut menyahut di tengah gelombang kritik terhadap Presiden Donald Trump.

Bertolak dari perkembangan yang menggembirakan di atas, kiranya hampir tidak ada alasan lagi bagi The Fed untuk tidak menaikkan suku bunga acuan setidaknya sebesar 25 basis poin. Masih ada satu pertemuan FOMC lagi sampai akhir tahun, yaitu pada 18-19 Desember. Pada pertemuan akhir tahun itu The Fed juga besar kemungkinan menaikkan lagi suku bunga acuan sebesar 25 basis poin.

Indonesia harus siap menyambut tekanan baru. Tiada kata lain untuk meredam tekanan eksternal kecuali memperkokoh fundamen perekonomian. Harus diakui fundamen kita belum cukup kuat. Bertindak cerdas wajib, tidak cukup dengan memperbanyak doa dan mengandalkan “tangan” Tuhan

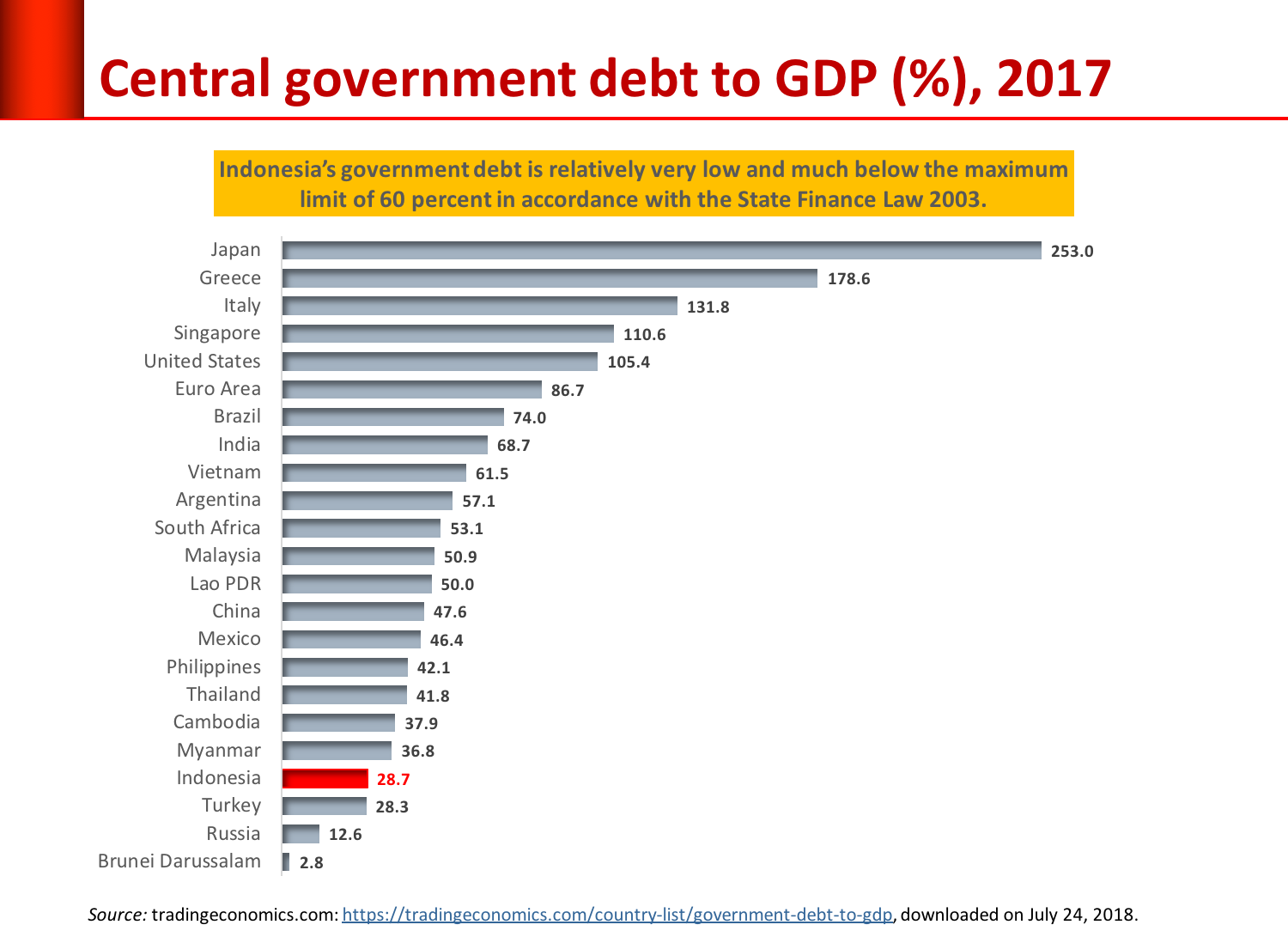

Benar adanya bahwa utang pemerintah Indonesia relatif kecil, bahkan relatif sangat kecil, dibandingkan dengan utang pemerintah kebanyakan negara, baik negara maju maupun negara berkembang. Juga masih jauh di bawah batas maksimum yang ditetapkan oleh Undang-Undang Keuangan Negara sebesar 60 persen.

Negara pengutang paling besar adalah Jepang. Nisbah utang terhadap produk domestik bruto (PDB) Jepang mencapai 253 persen dan Amerika Serikat 105,4 persen. Yunani yang dililit utang sehingga terpaksa meminta bantuan IMF dan Bank Sentral Europa, nisbah utangnya 178,6 persen.

Tetangga dekat Singapura yang sangat makmur sekalipun, yang perekonomiannya penuh gemerlap dan PDB per kapitanya 15 kali lipat Indonesia, nisbah utangnya di atas 100 persen.

Nisbah utang pemerintah Indonesia hanya 28,7 persen, lebih rendah dibandingkan dengan kebanyakan negara ASEAN dan hanya lebih tinggi dari Brunei Darussalam.

Berutang bukanlah aib. Hampir semua negara berutang, tak peduli negara kaya atau negara miskin, negara besar atau negara kecil, negara komunis atau pun negara liberal. Utang pemerintah merupakan unsur tak terpisahkan dari kerangka kebijakan ekonomi pemerintah, khususnya kebijakan fiskal.

Sekalipun suatu negara mengalami surplus anggaran, seperti Jerman, tetap saja negara itu menerbitkan surat utang. Tujuannya antara lain untuk menebus utang lama yang suku bunganya lebih tinggi (reprofiling), sehingga beban utang berkurang.

Jadi, perihal utang ini, persoalannya bukan berutang atau tidak berutang atau menghapuskan utang, melainkan bagaimana mengelola utang sebagai bagian tak terpisahkan dari pengelolaan ekonomi untuk mencapai salah satu tujuan makroekonomi jangka panjang, yakni pertumbuhan yang berkelanjutan.

Utang bisa juga dipandang sebagai alat untuk menempuh kebijakan antisiklikal. Jika perekonomian sedang lesu, pemerintah menerapkan kebijakan fiskal ekspansif lewat stimulus fiskal dengan meningkatkan belanja dan atau menurunkan tarif pajak atau bahkan menghapuskan jenis pajak tertentu seperti yang ditempuh pemerintahan baru Malaysia di bawah Perdana Menteri Mahathir Mohamad.

Kebijakan fiskal yang ekspansif–yang mengakibatkan defisit anggaran itu–dibiayai oleh utang. Sebaliknya, jika perekonomian sedang memanas (over heating), pemerintah meredam belanja dan atau menaikkan pajak, sehingga terjadi suplus anggaran. Apakah karena itu pemerintah tak berutang? Bisa saja Pemerintah tetap menerbitkan surat utang untuk tujuan reprofiling.

Oleh karena itu, tidak perlu berambisi melunasi seluruh utang atau bebas dari utang.

Perkembangan dan Perubahan Struktur Utang Pemerintah

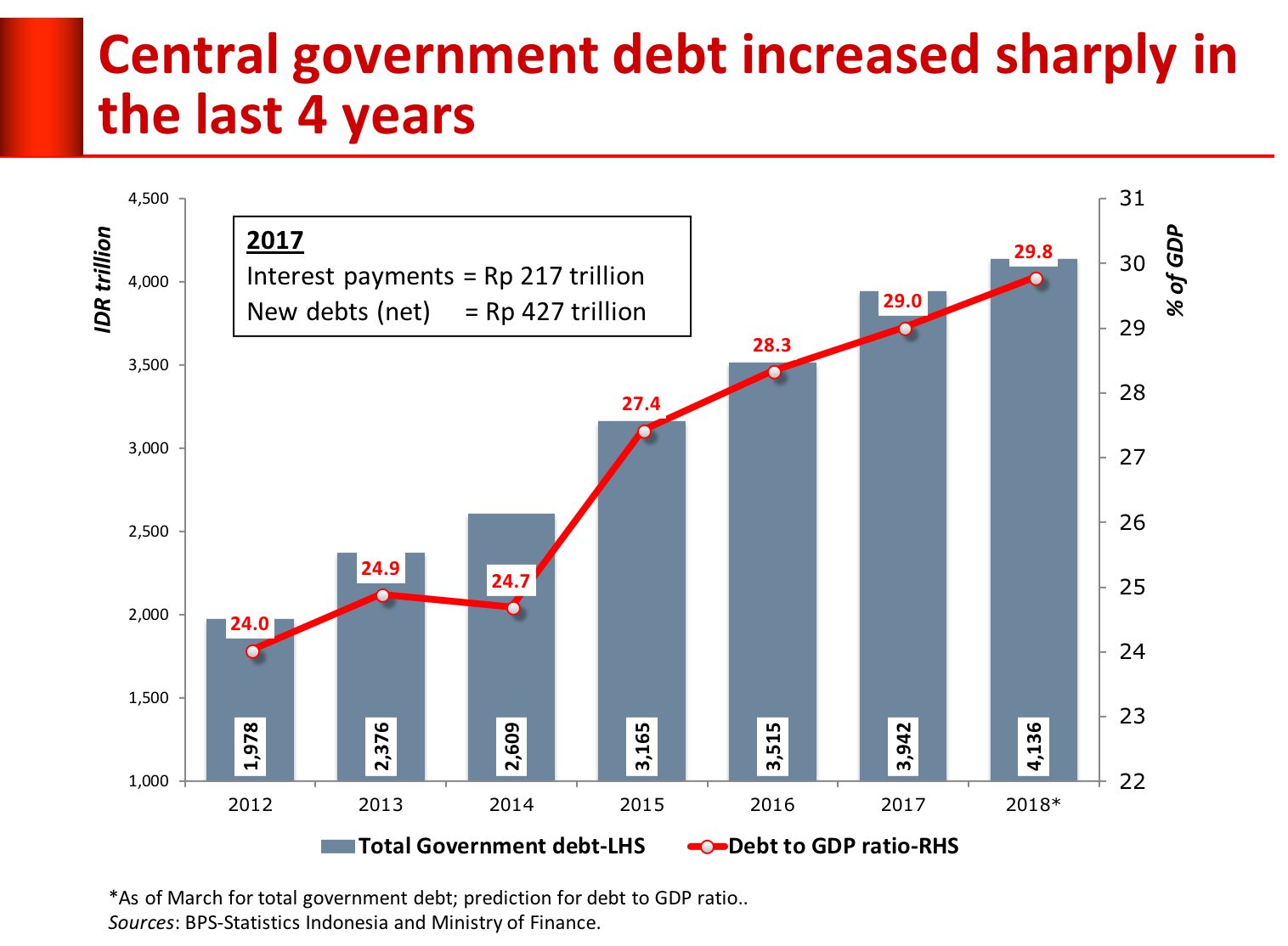

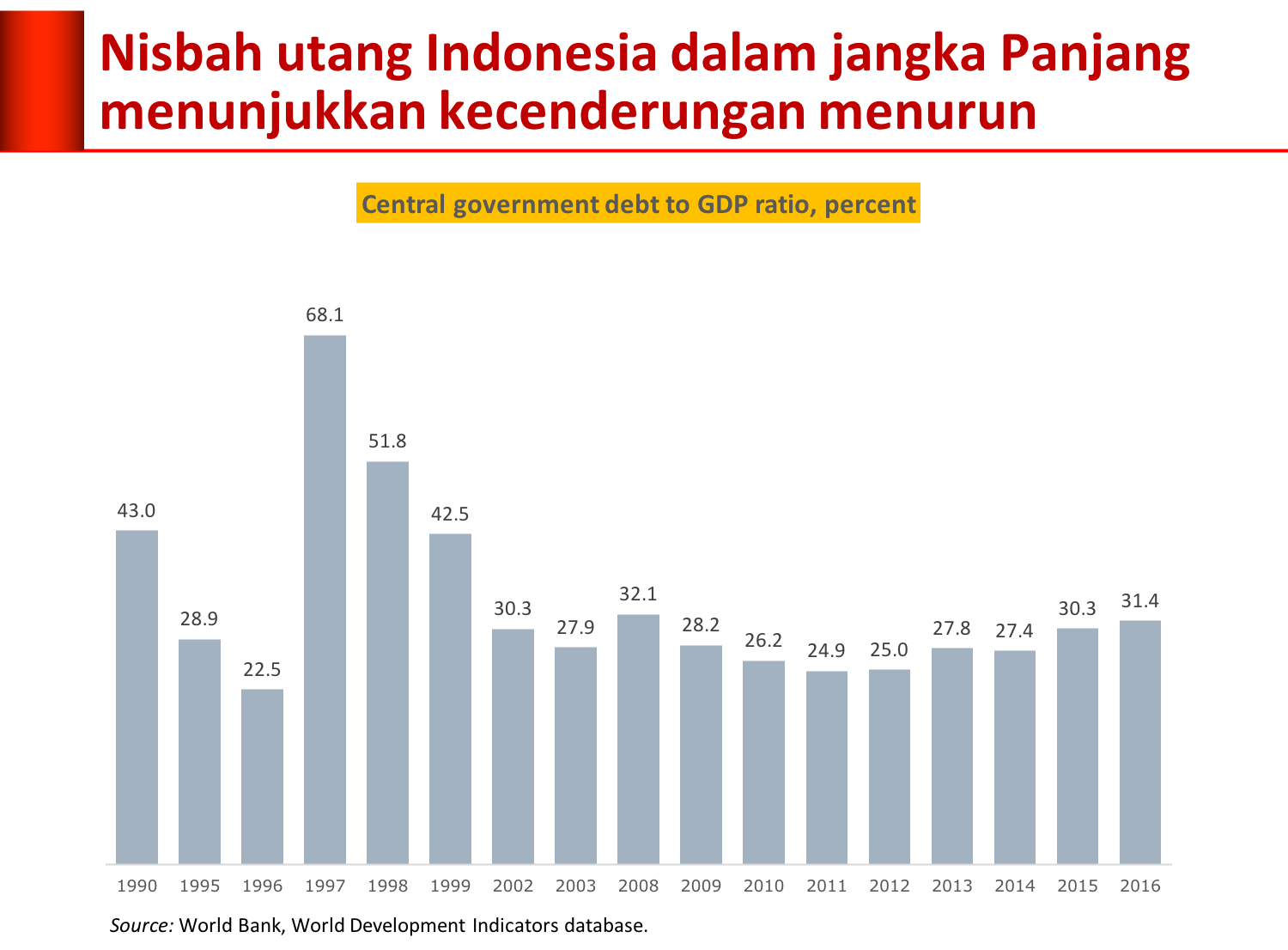

Sekalipun nisbah utang relatif kecil, peningkatan utang pemerintah Indonesia dalam empat tahun terakhir terbilang relatif pesat. Pada tahun 2014 utang Pemerintah sebanyak Rp 2.609 triliun dan per Maret 2018 sudah mencapai Rp 4.136 triliun, yang berarti meningkat sebesar 58,5 persen. Pada kurun waktu yang sama, nisbah utang naik dari 24,7 persen menjadi 29,8 persen.

Walaupun meningkat cukup pesat, dalam jangka panjang nisbah utang pemerintah Indonesia menunjukkan kecenderungan menurun. Puncak tertinggi nisbah utang terjadi pada tahun 1997 ketika krisis ekonomi yang amat parah.

Peningkatan utang yang relatif pesat selama pemerintahan Jokowi-JK antara lain disebabkan oleh kenaikan tajam pengeluaran yang tidak diiringi oleh peningkatan nisbah pajak (tax ratio) sebagaimana dibahas pada tulisan sebelumnya.

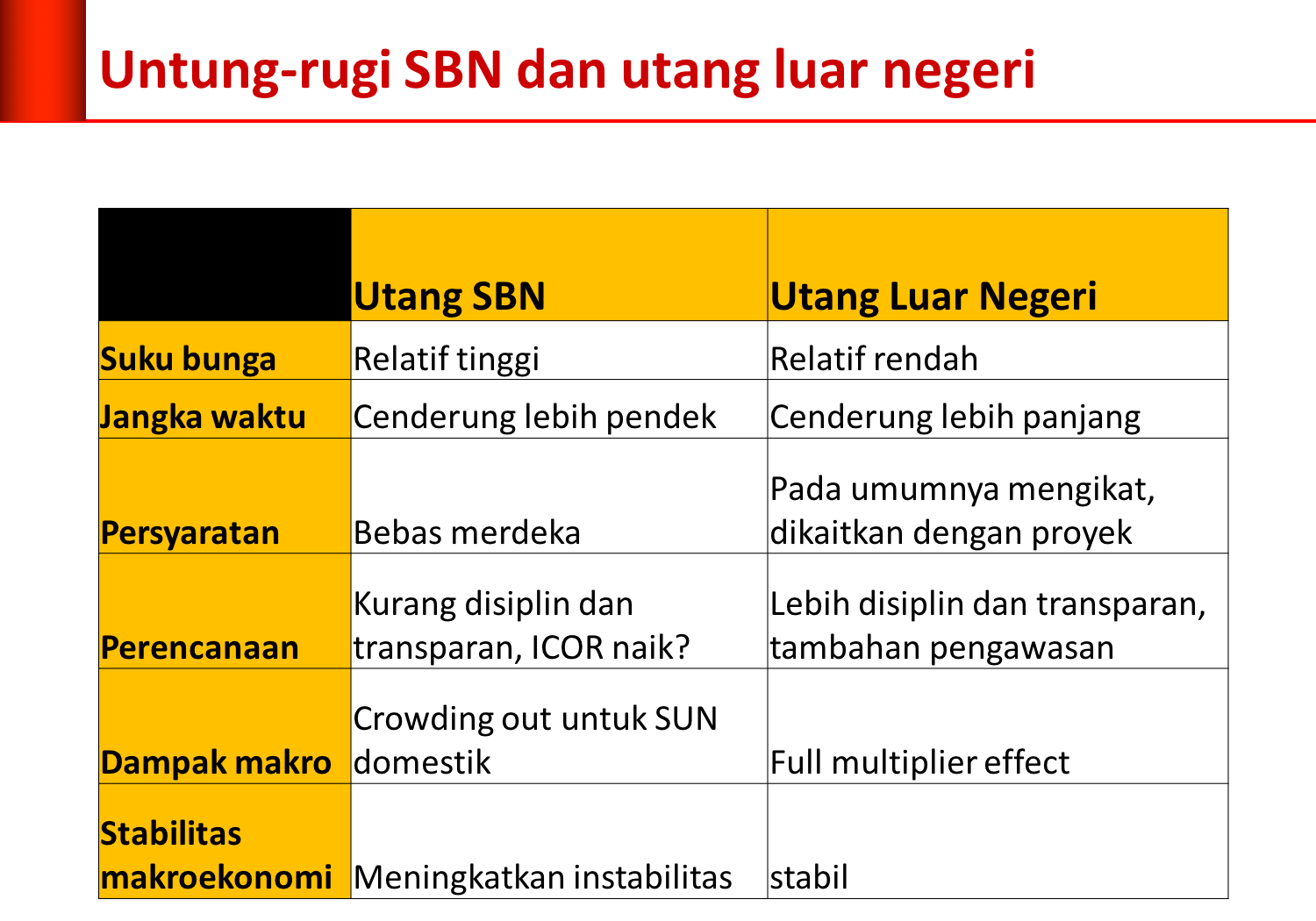

Selama masa Orde Baru, seluruh utang pemerintah adalah utang luar negeri, berupa utang bilateral dan utang multilateral. Setelah krisis 1997, pemerintah mulai berutang dalam bentuk surat berharga negara atau obligasi.

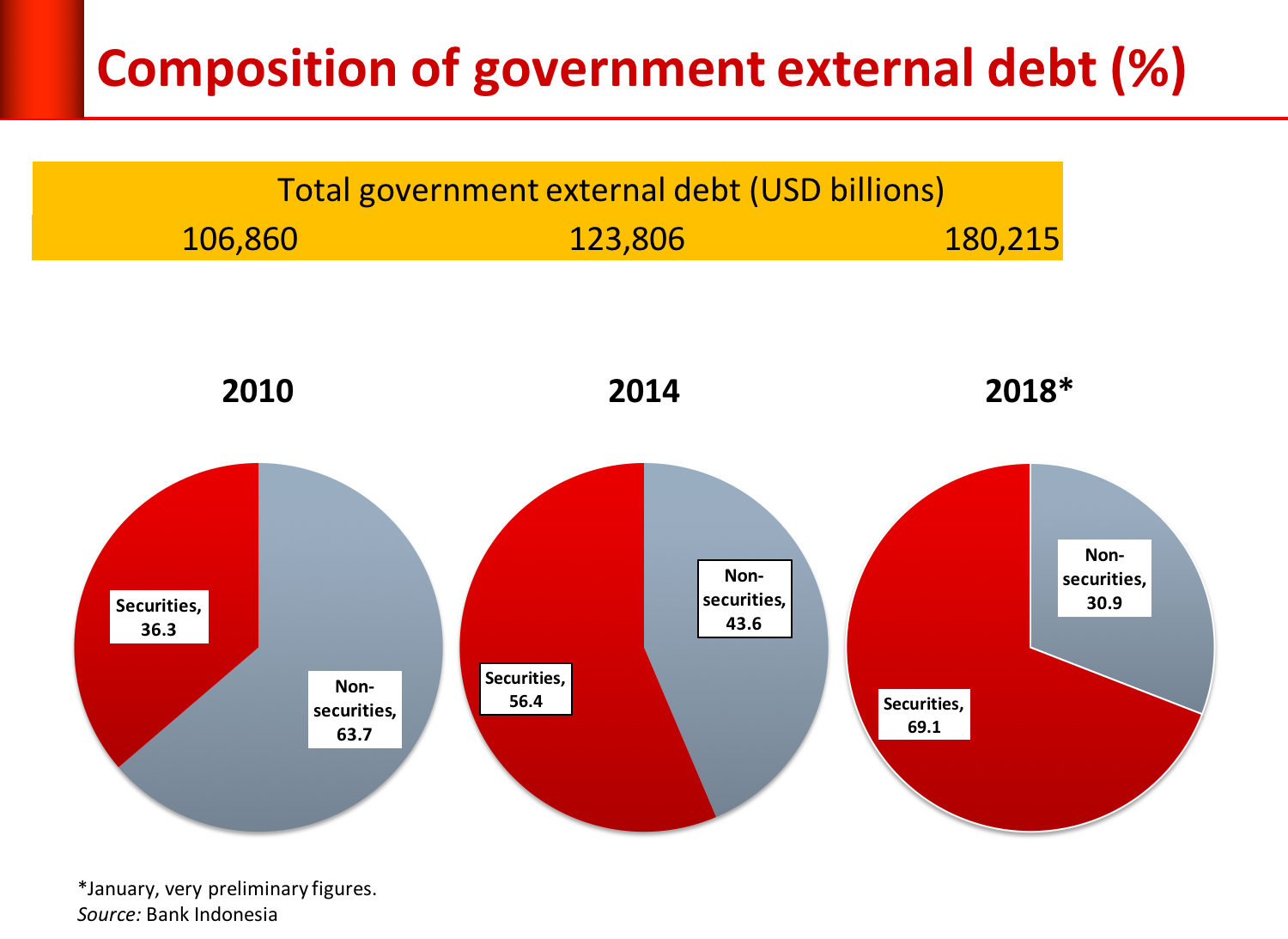

Perubahan juga tercermin dari komposisi utang luar negeri. Pada tahun 2010, utang luar negeri pemerintah dalam bentuk surat berharga baru sekitar sepetiga dari keseluruhan utang luar negeri. Sewindu kemudian berbalik menjadi lebih dari dua pertiga.

Kita tidak bisa membandingkan nisbah utang Indonesia yang relatif rendah dengan nisbah utang Jepang yang paling tinggi di dunia ataupun dengan Amerika Serikat yang di atas 100 persen. Jepang memang banyak berutang, tetapi pada waktu bersamaan juga menguasai surat utang yang diterbitkan oleh negara lain. Jadi Jepang selain sebagai debitor juga sebagai kreditor, sedangkan Indonesia praktis sebagai debitor murni.

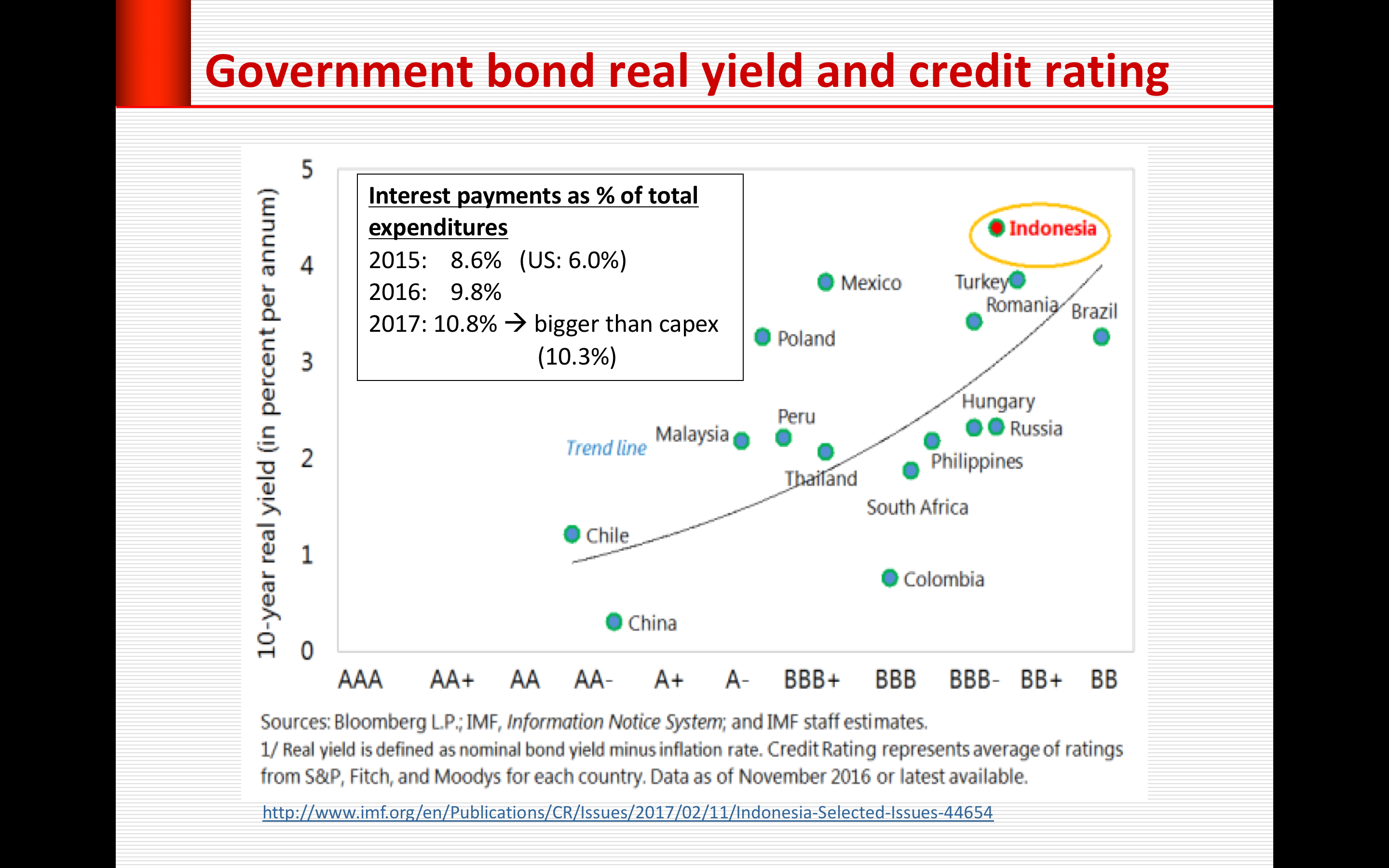

Walaupun nisah utang Indonesia relatif rendah dibandingkan dengan Amerika Serikat, beban pembayaran bunga Indonesia lebih tinggi ketimbang Amerika Serikat. Bahkan pembayaran bunga utang Indonesia terus meningkat dan sejak 2016 sudah lebih tinggi ketimbang belanja modal.

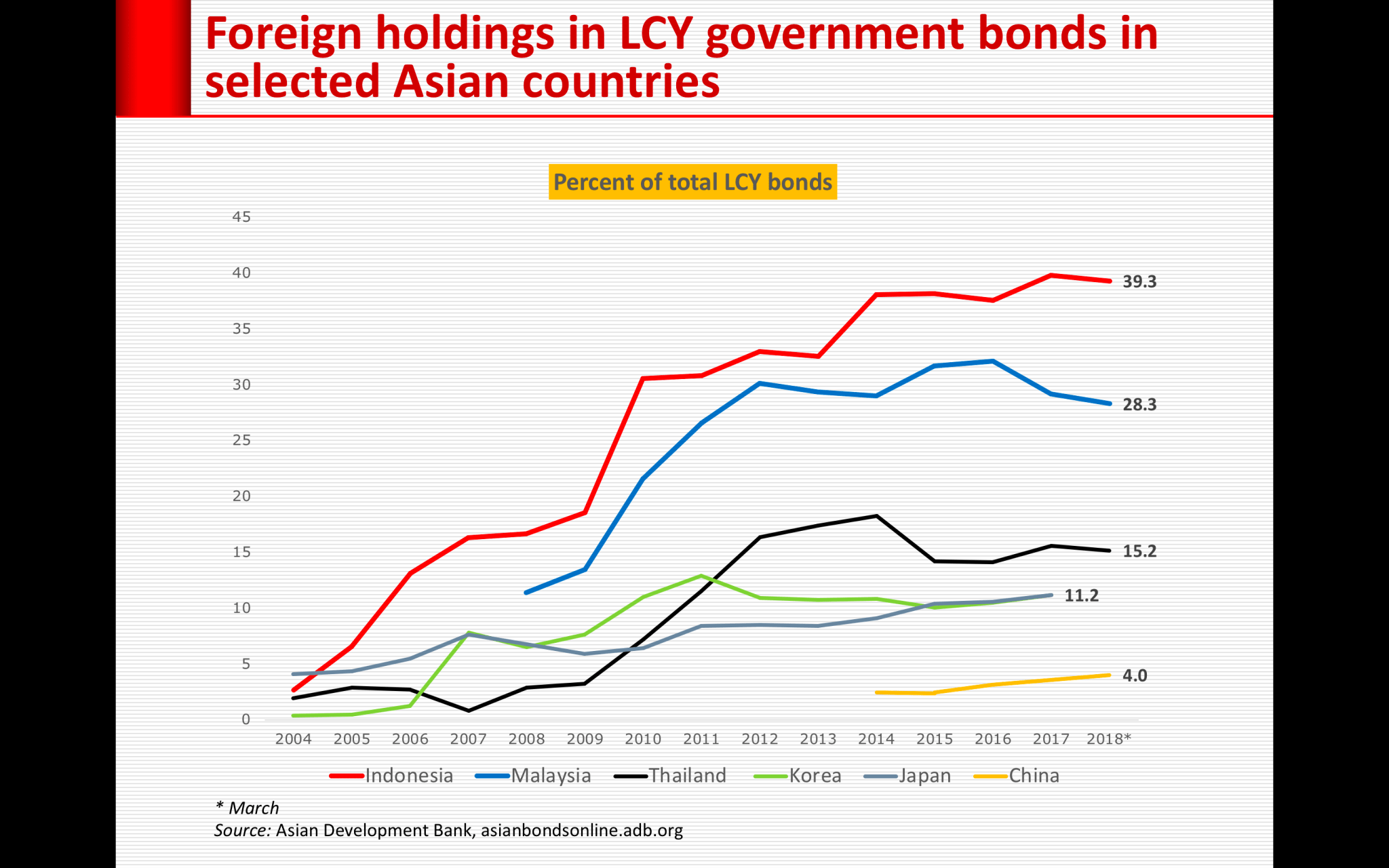

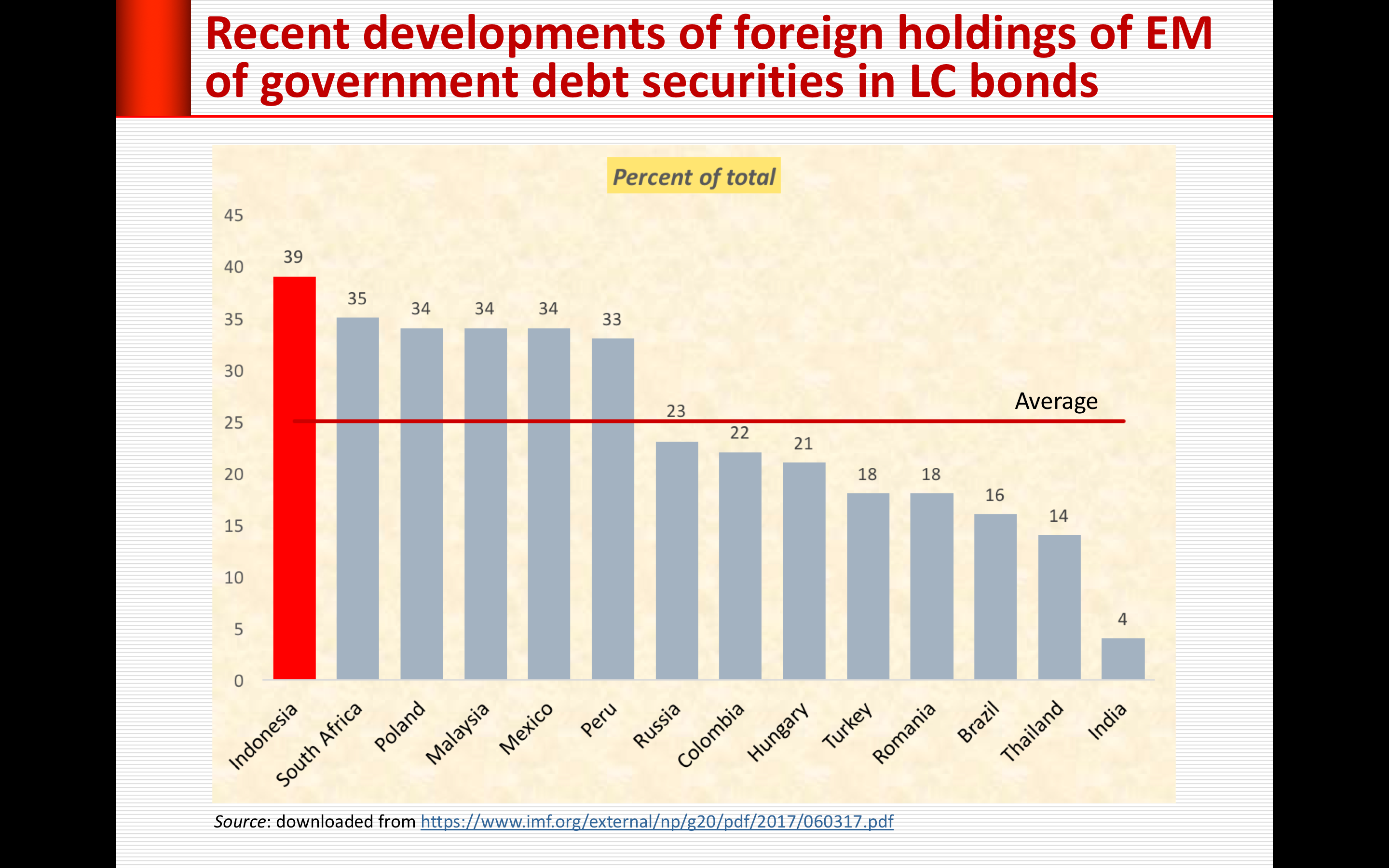

Kembali, jika dibandingkan dengan Jepang, bunga utang Indonesia relatif lebih tinggi. Selain itu, mayoritas surat utang pemerintah Jepang dipegang oleh rakyatnya sendiri, sehingga pembayaran bunga yang mengalir ke luar negeri sangat sedikit. Sebaliknya, surat utang Indonesia yang dipegang oleh investor asing tergolong relatif besar, bahkan paling besar ata setidaknya salah satu yang paling besar di dunia. Tak pelak lagi, kondisi ini membuat Indonesia lebih rentan terhadap gejolak eksternal.

[Diperbarui pada 10 September 2018, terutama penambahan data.]

Persoalan utang pemerintah tak henti menjadi kontroversi. Kubu pemerintah dan kubu oposisi mengeluarkan jurus masing-masing untuk mempertahankan hujahnya. Kubu independen mengulas dengan serangkaian teori dan cara pandang. Tidak sedikit yang berbasis data. Namun amat jarang yang menyenntuh sisi perpajakan khususnya dan penerimaan negara umumnya. Padahal, utang muncul karena dua sisi yang tidak terpisahkan: penerimaan atau pendapatan dan pengeluaran atau belanja. Jika pengeluaran atau belanja pemerintah lebih besar dari pendapatan pemerintah, maka ketekorannya ditutup oleh utang. Jika selisihnya kian melebar, maka utang semakin menggelembung.

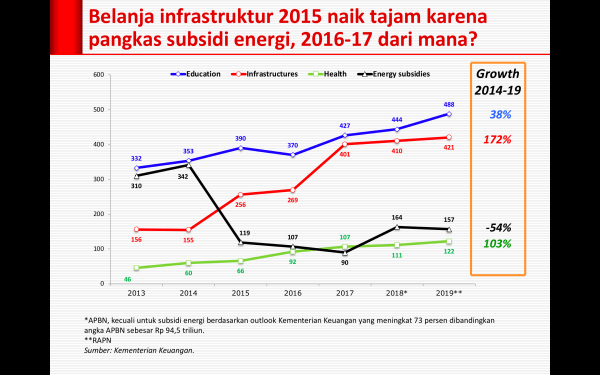

Kita lihat ekspansi belanja, terutama belanja infrastruktur, naik tajam. Khusus belanja pemerintah pusat, kenaikan paling tajam adalah belanja barang. Kenaikan pembayaran bunga utang tertinggi kedua dan belanja pegawai di urutan ketiga. Belanja modal hanya di urutan keempat.

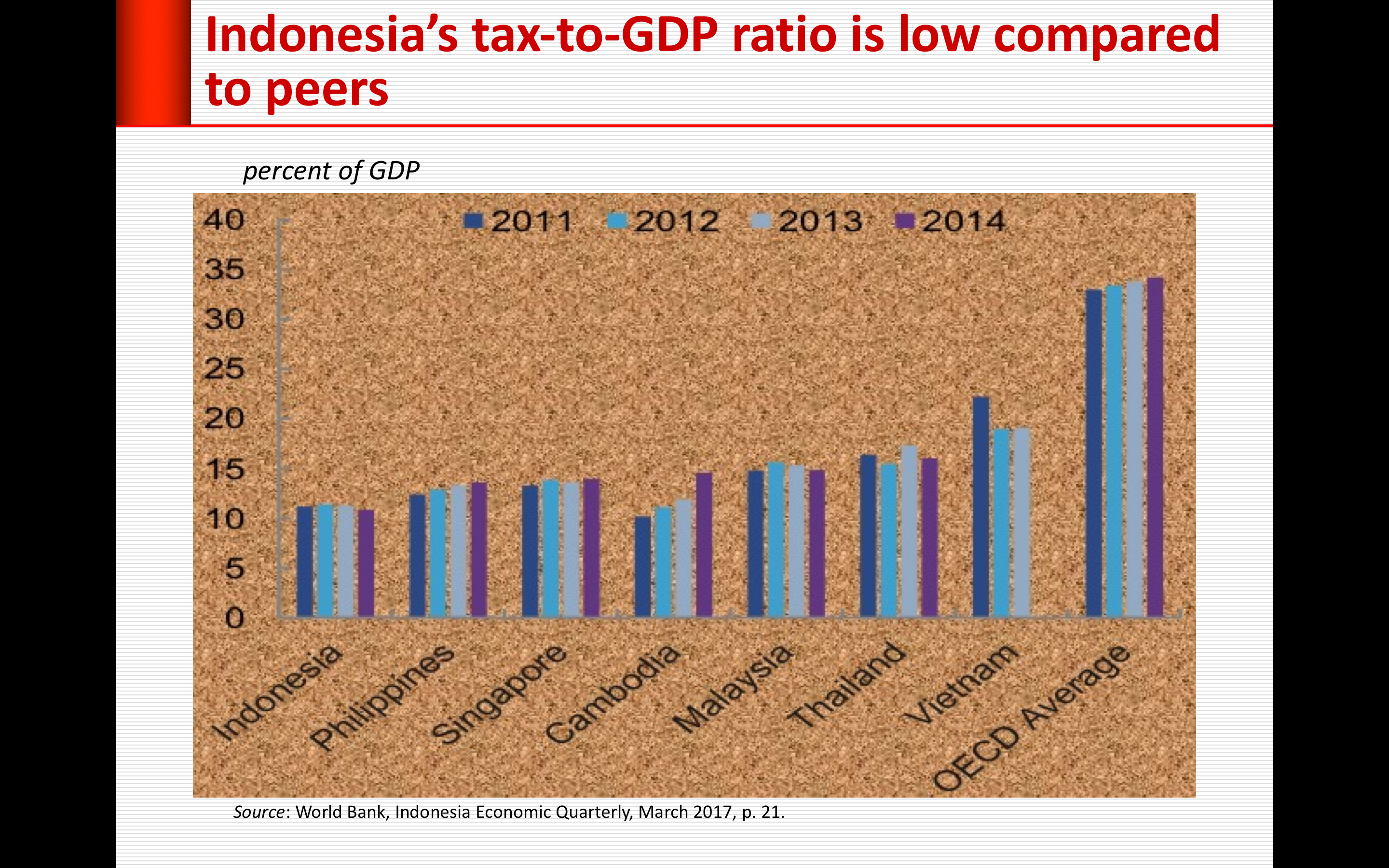

Kenaikan belanja tidak diikuti oleh peningkatan nisbah pajak (tax ratio), yaitu nisbah antara penerimaan pajak terhadap produk domestik bruto (PDB). Justru sebaliknya, nisbah pajak terus menerus menunjukkan penurunan selama pemerintahan Jokowi-JK, bahkan menjadi hanya satu digit dalam dua tahun terakhir. Sepanjang sejarah sejauh data terlacak, baru dalam dua tahun terakhir nisbah pajak bertengger rendah di aras satu digit.

Padahal, nisbah pajak Indonesia tergolong relatif rendah dibandingkan dengan negara ASEAN, dengan negara yang derajat pembangunannya lebih rendah sekalipun. Tentu menjadi pertanyaan mengapa nisbah pajak kita terus turun walaupun masih pada tingkat yang relatif rendah.

Jika kita bisa mempertahankan nisbah pajak pada aras 11 persen saja, niscaya kenaikan utang tidak akan sepesat empat tahun terakhir dan tekanan akibat gejolak global lebih mampu kita tepis.

[Dimutakhirkan pada 20 September 2018: koreksi untuk data tax ratio semester I-2018 yang sebelumnya tercantum 8,1 persen menjadi 9,1 persen.]

Krisis 1998 berwujud krisis multidimensioanal yang berujung pada kejatuhan rezim otoritarian. Pertumbuhan ekonomi terjun bebas, laju inflasi meroket, rupiah terkapar, perbankan semaput yang membuat ongkos penyelamatannya tak terperikan sehingga rakyat harus menanggungnya sampai sekarang bahkan puluhan tahun ke depan. Jumlah penduduk miskin membengkak, deretan penganggur mengular, dan banyak perusahaan gulung tikar. Pelarian modal membuat perekonomian lesu darah berpanjangan dan hingga sekarang jantung perekonomian (sektor finansial) belum pulih sepenuhnya.

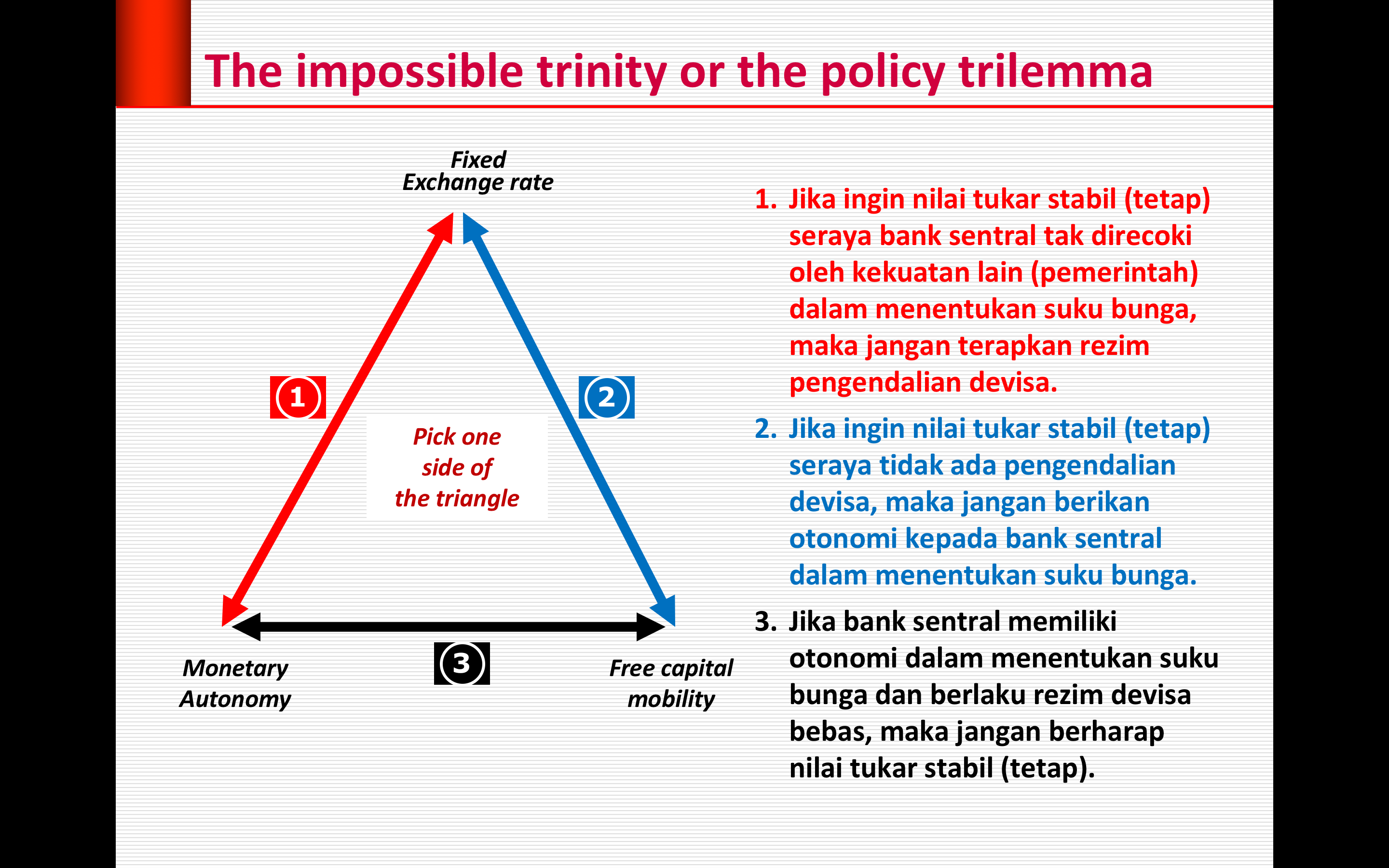

Kemerosotan ekonomi terparah sepanjang Indonesia merdeka disebabkan proses koreksi pasar dihambat. Bank Indonesia berada di ketiak pemerintah sehingga tidak leluasa melaksanakan fungsi stabilisasi seperti yang terjadi di Turki dewasa ini.

Piuh atau distorsi kian mengakumulasi hingga mencapai titik yang tidak mampu lagi disangga oleh perekonomian yang fundamennya kian rapuh.

Sekarang kondisinya amat berbeda. Proses penyesuaian atau koreksi berlangsung setiap saat. Bank Indonesia lebih leluasa melaksanakan fungsi stabilisasi. Tidak ada lagi bredel terhadap media massa yang mewartakan kemencengan dan kritik sehingga turut mempercepat proses koreksi. Pemerintah tidak bisa lagi membisu dan dipaksa untuk lebih sigap bertindak. Jika tindakan pemerintah tidak efektif, para analisis berteriak sehingga pemerintah dipaksa untuk mencari solusi alternatif yang lebih bernas. Jika pemerintah bebal, ada mekanisme demokrasi yang membuka peluang pergantian pemerintahan dan kontrak politik baru, seringa kemencengan tidak berkelamaan.

Oleh karena itu, mari kita rawat demokrasi, perbaiki budaya politik, dan amankan kebebasan sipil di dalam koridor hukum. Harta yang paling berharga ini harus kita pertahankan.

Tantangan ke depan adalah bagaimana memperkokoh landasan perekonomian agar lebih tahan banting menghadapi gejolak eksternal, tidak kerap terantuk dan bisa berlari lebih kencang.

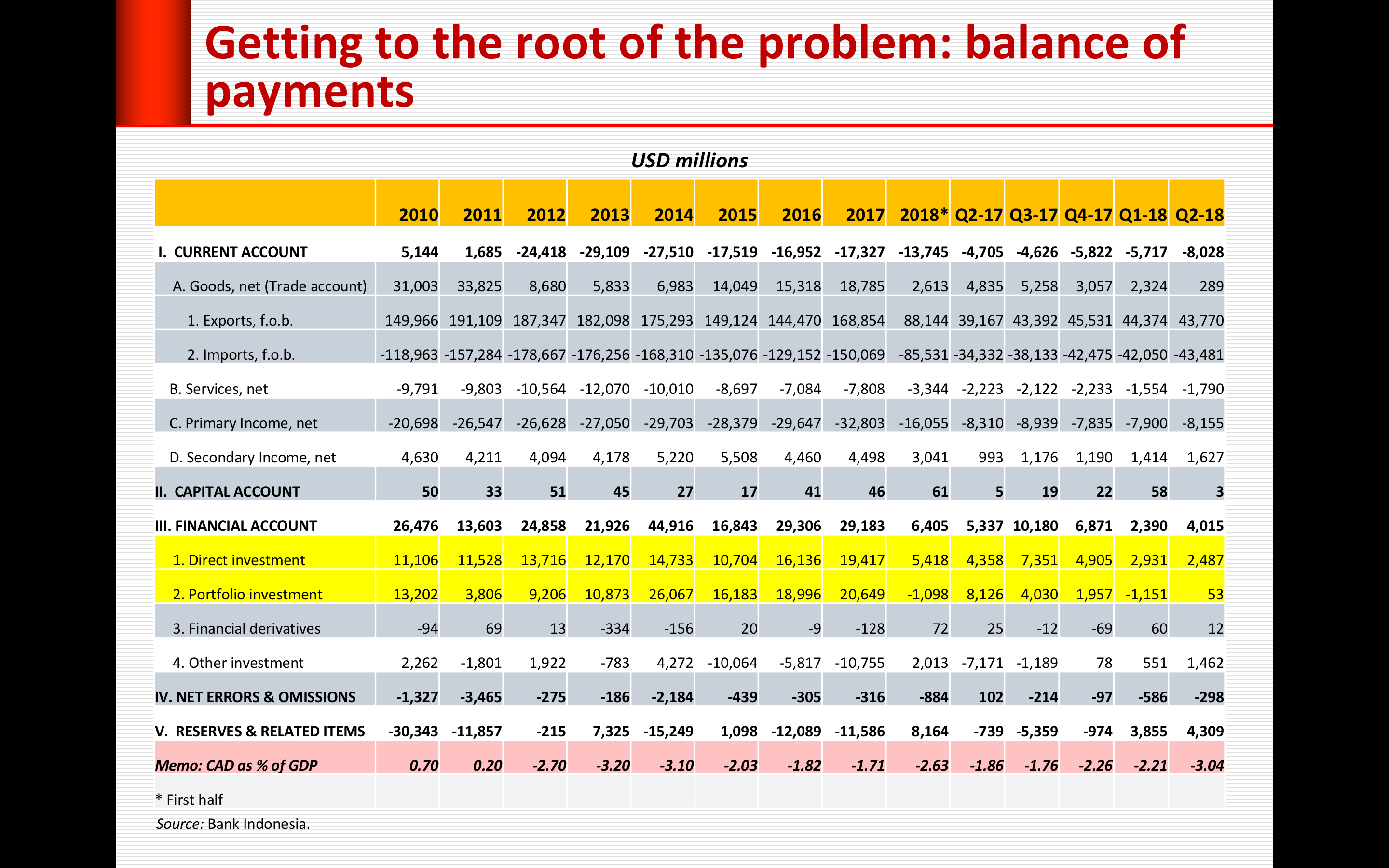

Neraca pembayaran (balance of payments) adalah ringkasan seluruh transaksi ekonomi suatu negara dengan luar negeri yang disusun secara sistematis selama kurun waktu tertentu (setahun atau satu triwulan atau satu semester). Neraca pembayaran Indonesia disajikan dalam dollar AS. Ada juga negara yang menyajikannya dalam mata uang lokal. Setiap transaksi yang menghasilkan valuta asing (dalam tulisan ini dollar AS) dicatat dengan tanda + (plus/positif), sebaliknya transaksi yang menguras devisa dicatat dengan tanda – (minus/negatif).

Secara sederhana, neraca pembayaran terdiri dari dua kelompok besar. Pertama adalah akun lancar (current account) yang di Indonesia–entah mengapa–lebih dikenal dengan istilah transaksi berjalan. Akun lancar terdiri dari ekspor dan impor barang dan jasa, baik jasa faktor produksi (upah/gaji untuk balas jasa tenaga kerja, bunga untuk balas jasa modal, dan laba atau repatriasi laba untuk balas jasa pengusaha atau pemilik perusahaan), serta selebihnya adalah jasa non-faktor produksi seperti transportasi, asuransi, dan turisme.

Jika akun lancar surplus, berarti suatu negara lebih banyak menjual barang dan jasa ke luar negeri ketimbang membeli barang dan jasa dari luar negeri. Dengan kata lain, di dalam “saku” negara itu ada kelebihan valuta asing. Sebalikya, jika akun lancar defisit, berarti di “saku” negara itu tidak ada valuta asing tersisa, malahan tekor. Ketekoran terjadi karena membeli barang dan jasa dari luar negeri (impor) lebih banyak daripada menjual barang dan jasa ke luar negeri (ekspor).

Indonesia jarang sekali menikmati surplus akun lancar. Pada peraga di bawah, surplus akun lancar terjadi pada tahun 2010 dann 2011. Setelah itu selalu mengalami defisit (tekor).

Mirip dengan kondisi keuangan rumahtangga, khususnya keluarga muda, sesekali tekor atau defisit keuangan adalah hal biasa. Jika pengeluaran rumahtangga lebih besar dari pendapatan, kekurangannya bisa ditutupi dari tabungan, pinjaman dari bank, pinjaman tanpa bunga dari orang tua, atau menjual harta warisan.

Suatu negara mengalami defisit akun lancar juga lazim asalkan terkendali atau tidak kronis. Negara berkembang bisa mengimpor barang modal dan teknologi yang belum mampu dihasilkan di dalam negeri walaupun tidak memiliki cukup dana. Ketekorannya dituutp dengan berutang ke luar negeri atau mengundang modal asing membangun pabrik. Berutang ke luar negeri bisa dalam bentuk utang bilateral dan multilateral ataupun menerbitkan surat utang (obligasi).

Kelompok kedua adalah capital account dan financial account, yang berfungsi untuk menutup defisit akun lancar. Jumlah capital account sangat kecil. Untuk menyederhanakan analisis, bisa kita abaikan.

Jika defisit akun lancar lebih besar dari surplus akun finansial, maka neraca pembayaran mengalami defisit dan defisit itu ditutupi oleh cadangan devisa. Untuk mengetahui neraca pembayaran mengalami surplus atau defisit, langsung saja tengok pos Reserves and Related Items. Jika pos ini bertanda positif berarti neraca pembayaran mengalami defisit dan sebaliknya jika bertanda negatif berarti neraca pembayaran menikmati surplus.

Pos Net Errors and Omissions berfungsi menampung transaksi luar negeri yang tak terlacak dan kesalahan pencatatan.

Mari kita fokus ke akun lancar yang dipandang sebagai akar masalah pelemahan rupiah belakangan ini.

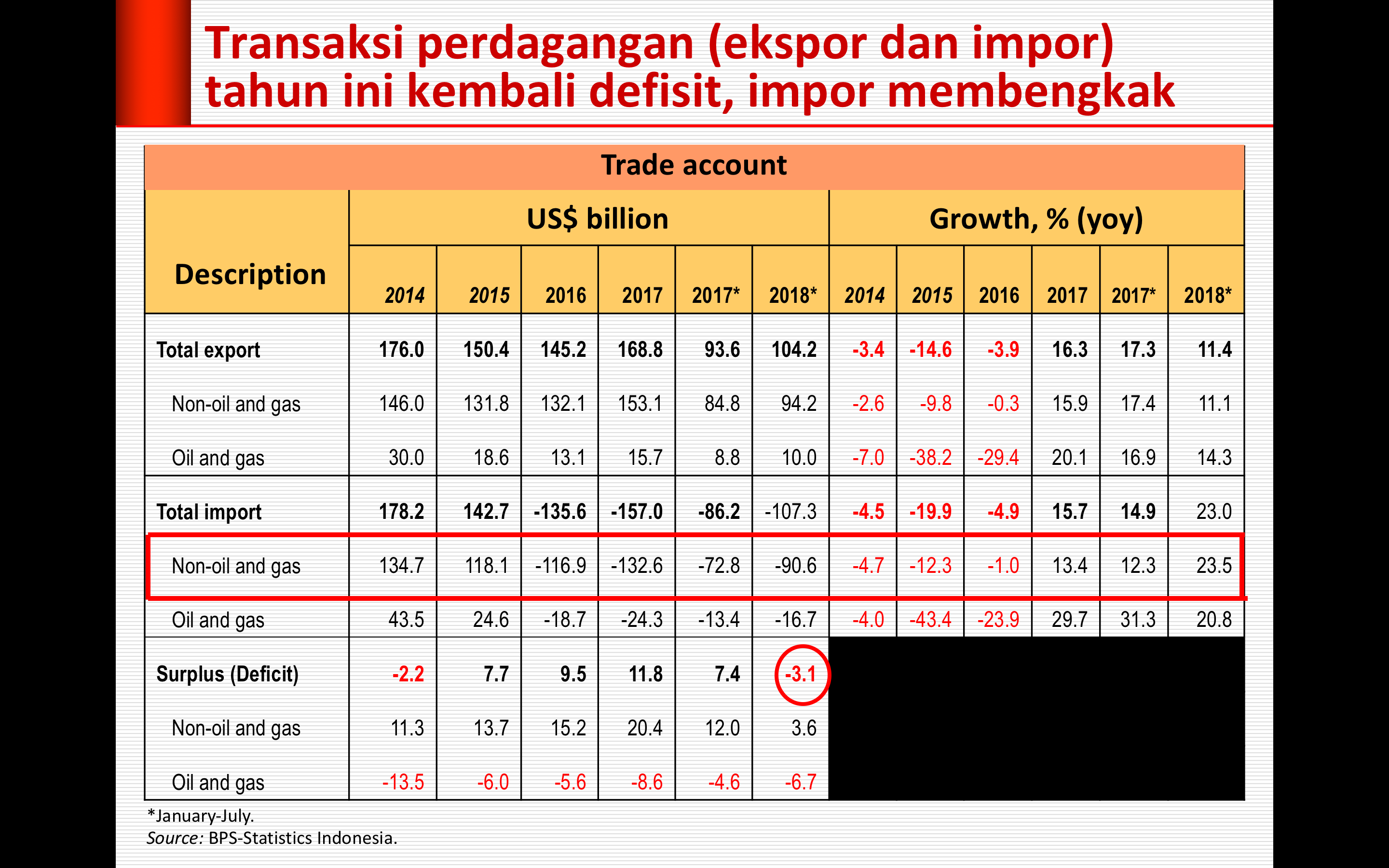

Sejak 2012 Indonesia mengalami defisit akun lancar. Pada 2018 sampai semester pertama, defisit akun lancar membengkak dua kali lipat dibandingkan semester pertama tahun sebelumnya.

Untuk perdagangan barang, kita masih menikmati surplus. Sayangnya pada semester I-2018 surplus perdagangan terjun bebas menjadi 2,6 miliar dollar AS dari 10,5 miliar dollar AS pada semester I-2017. Lebih parah lagi, pada triwulan II-2018 surplus perdagangan terkikis hingga hanya 289 juta dollar AS, jauh lebih rendah dari triwulan I-2017 sebesar 4,8 miliar dollar AS.

Sementara itu, minyak (minyak mentah dan bahan bakar minyak (BBM) kian menggerogoti akun perdagangan. Defisit minyak meningkat sebesar 2 mi,iar dollar AS lebih, dari 6,39 miliar dollar pada semester I-2017 menjadi 8,43 miliar dollar AS pada semester I-2018. Syukurlah surplus gas pada periode yang sama meningkat 600 juta dollar sehingga defisit migas lebih kecil dari defisit minyak. Defisit akun lancar juga sedikit terbantu oleh penurunan defisit jasa.

Pos yang paling menghantui defisit akun lancar adalah Primary income. Pos ini mencatatkan defisit32,8 miliar dollar AS pada tahun 2017. Tak terlihat tanda-tanda meyakinkan bahwa defisit Primary income bakal berkurang secara signifikan tahun ini.

Penyumbang terbesar dan dominan terhadap defisit Primary income adalah Investment income, terdiri dari: pendapatan penanaman modal asing, pendapatan investasi portofolio, dan pendapatan investasi lainnya.

Repatriasi laba perusahaan asing yang melakukan investasi langsung di Indonesia menyedot hampir dua pertiga dari Investment income. Besarnya laba yang dibawa pulang (repatriasi laba) investor asing ini tidak diimbangi oleh peningkatan ekspor karena semakin sedikit penanaman modal asing langsung yang berorientasi ekspor. Salah satu contoh adalah dominasi asing di perusahaan operator telepon seluler dan jasa-jasa lainnya. Mereka menikmati pertumbuhan tinggi di pasar domestik dan praktis sangat kecil sumbangannya terhadap devisa. Sebaliknya, hampir semua barang modal yang diperlukan didatangkan dari luar negeri.

Defisit pendapatan investasi portofolio terutama berupa pembayaran bunga utang luar negeri. Tak mengagetkan tentu saja, karena utang pemerintah naik pesat dalam 3mpat tahun terakhir.

Dari pemaparan di atas terlihat dengan jelas prioritas untuk membantu penurunan defisit akun lancar. Pertama, pemerintah perlu berupaya keras membujuk perusahaan asing untuk menahan sebagian labanya dan diinvestasikan kembali di Indonesia. Tentu pemerintah perlu secepat mungkin menyusun skema insentif yang membuat mereka tertarik menanamkan kembali sebagian keuntungannya di sini. Kata kuncinya adalah tingkat laba yang lebih tinggi dari alternatif investasi di negara asalnya dan di negara tetangga serta kepastian usaha. Sepertiga saja yang diputarkan kembali di Indonesia akan sangat membantu penurunan defisit akun lancar.

Langkah-langkah lain telah mulai dijalankan oleh pemerintah, semisal mencampur solar dengan 20 persen biofuel (B20) dan memajukan pariwisata.

Semoga kita segera terlepas dari tekanan berat. Krisis finansial global tahun 2008 berhasil kita lalui. Kita juga cepat pulih dari gejolak 2013 dan 2015. Jika segala potensi yang sejauh ini masih berserakan berhasil kita himpun dan mobilisasikan, tekanan yang kita hadapi sekarang pun rasanya bisa kita lewati.

Hari ini (4/9/2018), kurs atau nilai tukar rupiah berdasarkan JISDOR (Jakarta Interbank Spot Dollar Rate) kembali melemah di aras Rp 14.840 per dollar AS. Pada penutupan pasar hari ini versi Bloomberg bertengger di dahan yang lebih tinggi, Rp 14.935 per dollar AS. Sudah tujuh hari berturut-turut rupiah terdepresiasi.

Sudah dua hari nilai tukar rupiah mencapai titik terlemah sejak dua dasawarsa silam ketika Indonesia diterpa badai krisis ekonomi, juga lebih buruk ketimbang posisi terlemah pada 29 September 2015.

Masih banyak yang bisa dilakukan untuk meredam pelemahan rupiah. Strategi menyerang patut diterapkan secepatnya. Upaya kolektif oleh segenap elemen bangsa pun sangat ditunggu. Pelemahan rupiah dewasa ini berbeda dengan kondisi tahun 2013 dan 2015. Kali ini tekanan domestik amat berat dan mengakumulasi akibat penyesuaian struktural sengaja dihambat oleh pemerintah. Ongkos penundaan sangat mahal karena menghadapi lingkungan global yang kian tidak bersahabat. Ditambah lagi dengan momentum menjelang pemilu yang ditandai oleh elektabilitas calon petahana yang nyaris tidak beranjak dari hasil pemilihan presiden empat tahún lalu (padahal sudah kerja, kerja, dan kerja), sehingga mendorong pemerintah semakin banyak menggelontorkan kebijakan-kebijakan populis.

Harus diakui bahwa pemburukan dewasa ini adalah konsekuensi logis dari apa yang telah dilakukan dalam empat tahun terakhir yang melampaui batas kemampuan.

Belum terlambat untuk melakukan koreksi.

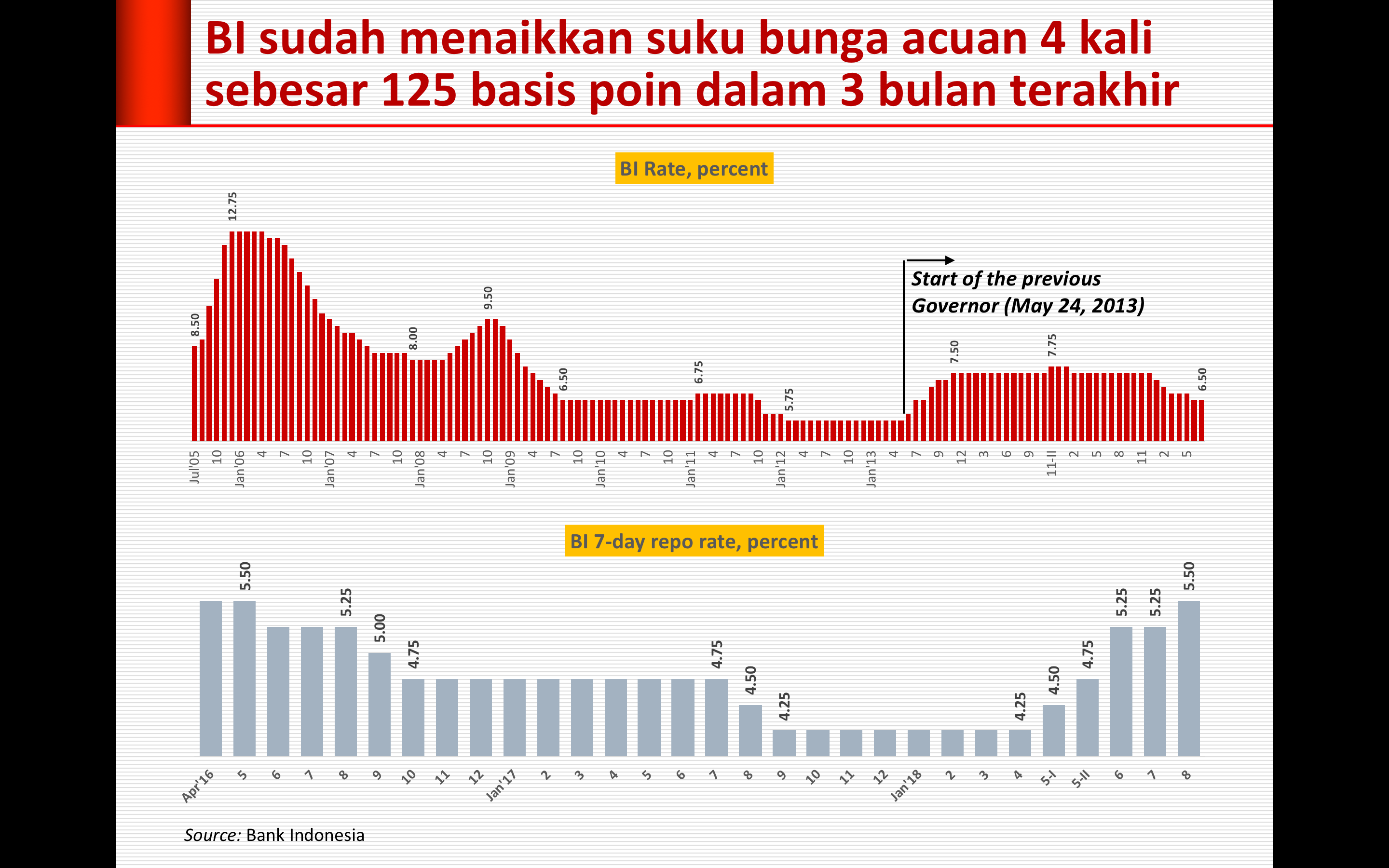

Pertama, dosis kenaikan suku bunga acuan (BI 7-day repo rate) belum memadai untuk mengobati penyakit yang ertambah kronis. Dosis perlu segera ditambah dengan kenaikan suku bunga acuan severas 50 basis poin agar cadangan devisa tidak terlalu banyak terkikis.

Kedua, melakukan “himbauan moral” agar para petinggi negeri mengorbankan ternak dollarnya. Sangat tidak elok jika peternakan milik para pengelola negara sampai mencapai ratusan ribu dollar AS, bahkan ada yang mencapai jutaan dollar AS. Untuk mengakses senarai kekayaan pejabat, bisa dilihat di sini.

Ketiga, berhemat belanja valuta asing dengan tidak melakukan studi banding ke luar negeri, menekan jumlah delegasi ke luar negeri, menyeleksi ketat perjalanan luar negeri oleh pejabat negara dan jajaran BUMN, melarang BUMN menggelar tarvel fair seraya menggalakkan wisata domestik, dan melarang BUMN melakukan pembayaran dalam dollar.

Keempat, menargetkan seluruh perwakilan di luar negeri untuk memperluas serta membuka pasar baru di masing-masing negara tempat bertugas.

Kelima, menjadwal ulang proyek-proyek strategis sekalipun terutama yang oros devisa, termasuk belanja pertahanan. Jika kondisi sudah normal kembali, belanja yang tertunda bisa diperhitungkan.

Keenam, pembersihan dapur rumah sendiri dengan menertibkan (kalau perlu memecat) para menteri yang membuat pasar domestik sering kebobolan. Patut diduga, praktek-praktek pemburuan berada di balik arus impor yang semakin deras.

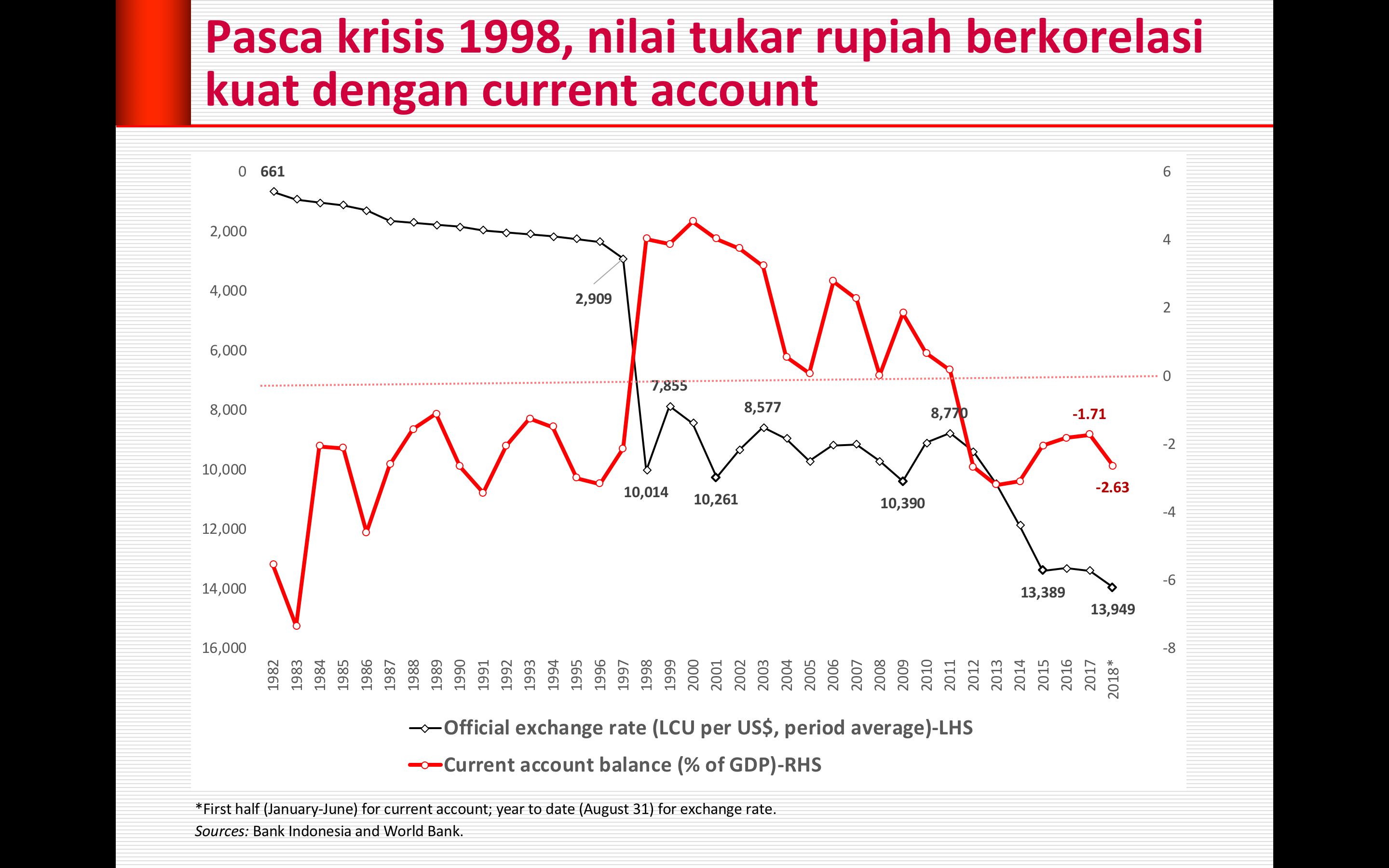

Kurs referensi Jakarta Interbank Spot Dollar Rate (JISDOR) bertengger di aras Rp 14.711 per dollar AS akhir pekan lalu, nyaris menyamai posisi terendah pasca krisis ekonomi 1998 yang terjadi pada 29 September 2015 sebesar Rp 14.728 per dollar AS.

Sampai 31 Agustus, retara tahunan nilai tukar rupiah berada pada titik terendah sepanjang sejarah, yaitu Rp 13.949 per dollar AS. Pada puncak krisis ekonomi 1998, rerata tahunan hanya Rp 10.014 per dollar AS.

Selama kurun waktu 1998-2011, pergerakan rerata tahunan rupiah di kisaran Rp 7.855 hingga Rp 10.390 per dollar AS dengan pola naik-turun bergantian setiap tahun. Penyebab naik-turun rupiah dengan yang relatif tidak melebar karena sepanjang periode itu Indonesia menikmati suplus akun lancar atau transaksi berjalan (current account).

Mulai 2012, akun lancar berbalik menjadi defisit hingga sekarang. Nilai tukar rupiah terhadap dollar AS terjun bebas dari Rp 8.770 pada tahun 2011 menjadi Rp 9.387 (2012), lalu turun menjadi Rp 10.461 (2013), kemudian merosot lagi menjadi Rp 11.879 (2014), dan melorot kian tajam menjadi Rp 13.392 pada 2015. Sempat menguat tipis menjadi Rp 13.307 setahun kemudian, tetapi kembali melemah ke aras Rp 13.384 pada 2017 dan akhirnya meluncur ke titik terendah Rp 13.949 per 31 Agustus 2018 (year to date).

Penyebab fundamental pelemahan rupiah adalah defisit akun lancar. Berapa pun besaran defisit akun lancar, rupiah tertekan. Batas aman defisit tiga persen dari PDB tinggal ilusi. Hanya saja, tekanan sedikit mereda jika arus masuk modal asing (capital inflows) melebihi defisit akun lancar seperti terjadi pada 2014, 2016, dan 2017. Karena arus modal masuk lebih banyak berupa “uang panas” alias investasi portofolio, nasib rupiah sangat rentan terhadap tekanan eksternal. Sedikit saja terjadi gejolak keuangan global, rupiah langsung lunglai, yang kerap dijadikan kambing hitam oleh para pembuat kebijakan ekonomi.

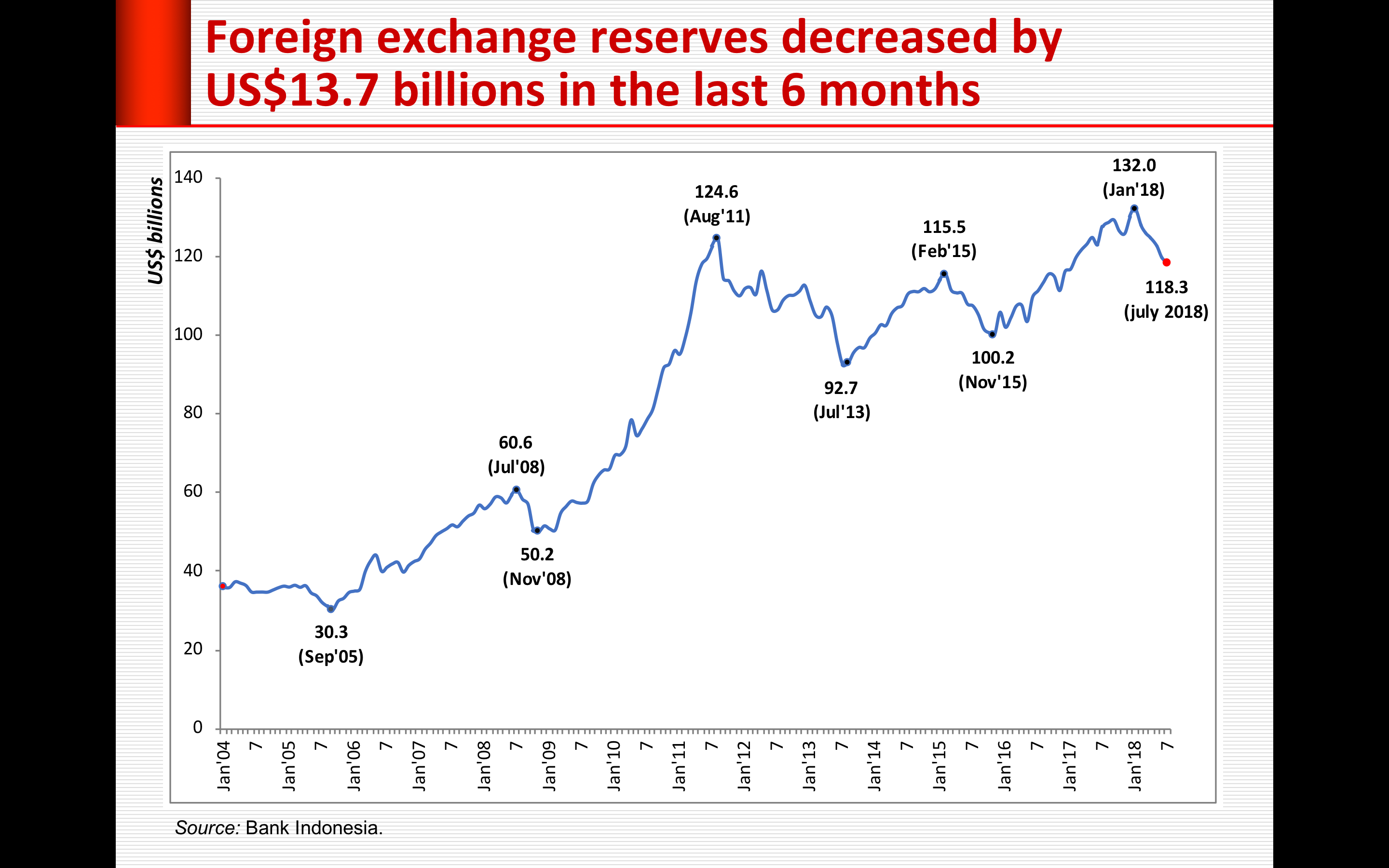

Ketika cadangan devisa melorot sebanyak 13,7 miliar dollar AS dalam enam bulan terakhir—yang antara lain digunakan untuk menahan kemerosotan rupiah—dan suku bunga acuan Bank Indonesia (BI 7-day repo rate) sudah dinaikkan empat kali sebesar 125 basis poin dalam rentang waktu tiga bulan, tetapi rupiah terus melemah, pemerintah meluncurkan serangkaian kebijakan.

Yang paling kental adalah serangkaian langkah untuk menghambat impor. Pemerintah berencana mengendalikan impor dengan menaikkan pajak penghasilan impor (PPh impor) terhadap 900 jenis barang. Mengingat PPh impor merupakan cicilan PPh pada tahun berjalan yang bisa mengurangi pembayaran PPh di akhir tahun, maka secara teoretis tidak akan mengurangi impor, melainkan hanya menambah beban arus kas. Sasaran yang hendak dibidik adalah barang konsumsi. Karena impor barang konsumsi relatif sangat kecil, hanya sekitar sembilan persen dari impor total, maka dampak bagi penghematan devisa sangatlah kecil.

Inisiatif lain untuk meredam impor yang meningkat 23 persen selama Januari-Juli 2018—dua kali lipat lebih ketimbang peningkatan ekspor yang hanya 11,4 persen—adalah larangan impor mobil mewah sebagaimana digagas oleh Wakil Presiden. Sudah barang tentu cara ini pun tidak berdampak signifikan karena jumlah impor mobil mewah hanya ratusan unit.

Penerapan kewajiban mencampur 20 persen minyak nabati (biofuel) ke dalam minyak solar (B-20) yang berlaku mulai 1 September 2018 diharapkan menghemat devisa sekitar 2 miliar dollar AS hingga akhir tahun akibat penurunan impor minyak solar. Kita mendukung kebijakan itu karena sangat baik untuk jangka panjang, khususnya bagi ketahanan energi dan lingkungan hidup. Namun, kita tidak bisa berharap banyak dalam jangka pendek bisa membantu penguatan rupiah. Angka penghematan devisa versi pemerintah merupakan hitungan kasar karena tidak memperhitungkan kesempatan memperoleh tambahan devisa yang hilang dari penurunan ekspor minyak sawit. Jadi, dampak bersih dari penerapan kebijakan wajib B-20 pada solar tidaklah setinggi harapan pemerintah.

Kian Tersisih di Kancah Persaingan Global

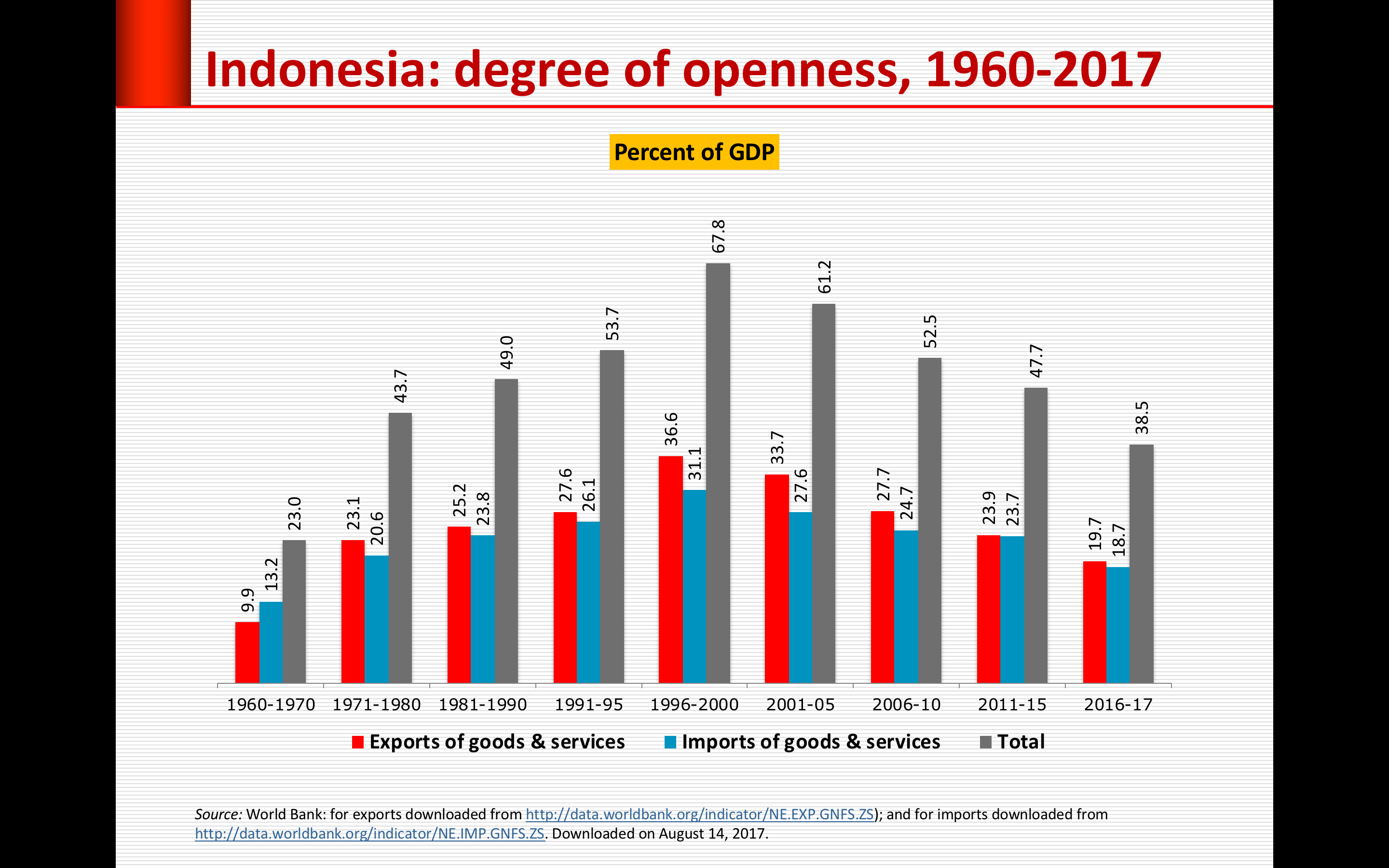

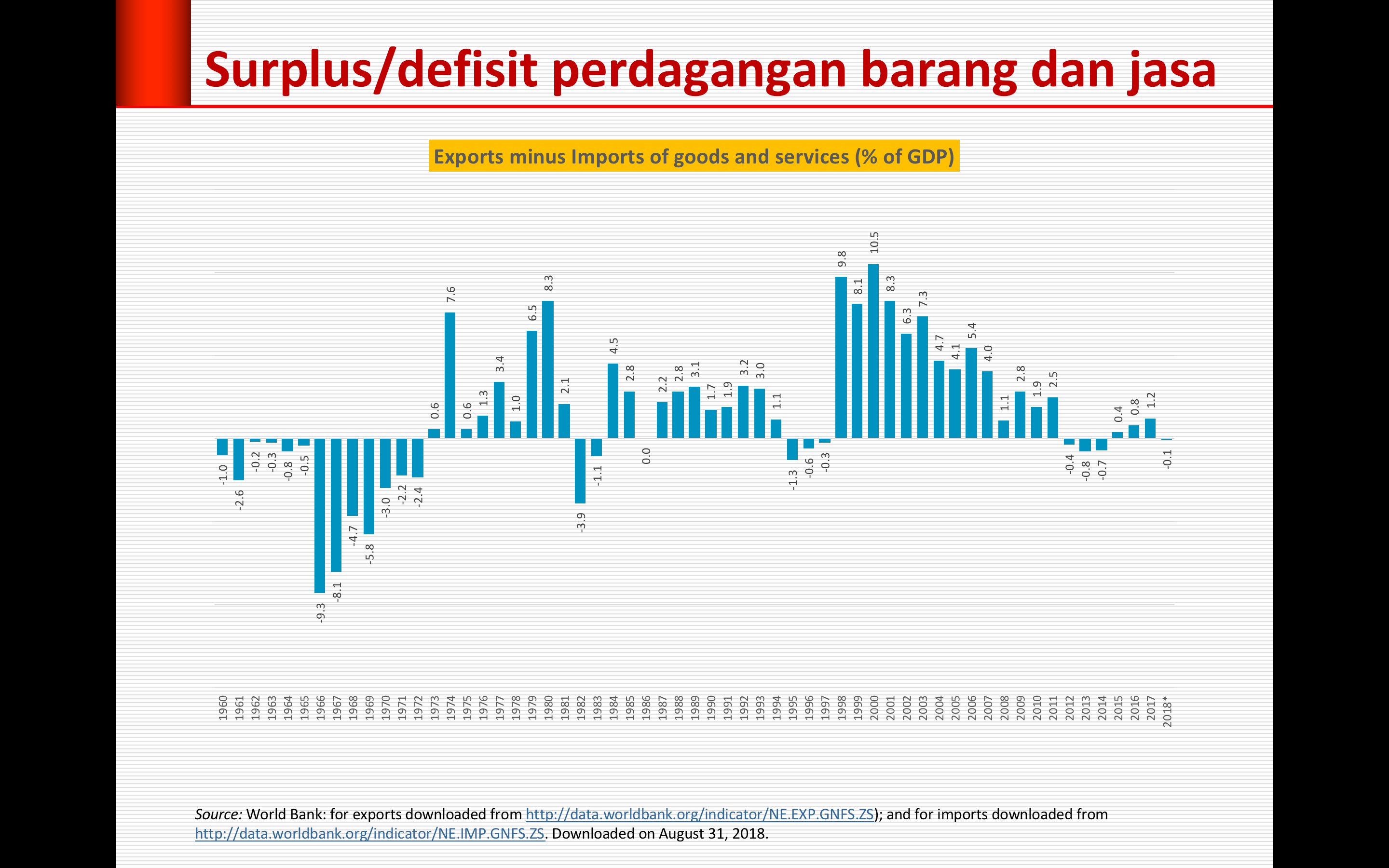

Salah salah penyebab mendasar dari pertumbuhan yang tak kunjung mengakselerasi adalah karena perekonomian Indonesia semakin tertutup. Degree of openness—yang diukur dari nisbah ekspor barang dan jasa serta impor barang dan jasa dalam PDB—terus menerus mengalami penurunan tanpa jeda. Setelah mencapai tingkat tertinggi pada periode 1996-2000 masing-masing 36,6 persen untuk ekspor dan 31,1 persen untuk impor, pada kurun waktu 2011-2015 turun menjadi 23,9 persen dan 23,7 persen, dan akhirnya turun lagi di bawah 20 persen (masing-masing 19,7 persen dan 18,7 persen) pada 2016-2017. Secara keseluruhan, ekspor dan impor, yang tentu saja, juga turun dari 67,8 persen pada 1996-2000 menjadi 38,5 persen pada 2016-2017.

Penurunan degree of openness ditandai pula oleh penurunan surplus (ekspor minus impor). Surplus tertinggi sebesar 10,5 persen dari PDB terjadi pada tahun 2000. Selama 11 tahun kemudian (2001-2011), surplus mengalami naik-turun dengan kecenderungan mengecil, sampai akhirnya mengalami defisit pada pada 2012 sampai 2014. Sempat surplus tipis pada 2015-2017, akhirnya kembali defisit pada semester pertama tahun ini.

Sepanjang sejarah Indonesia merdeka, jasa selalu mengalami defisit. Kemampuan Indonesia dalam mengekspor kian terbata-bata karena pertumbuhan sektor jasa sejak krisis 1998 jauh lebih tinggi ketimbang pertumbuhan sektor barang (pertanian, pertambangan, dan manufaktur) yang merupakan tumpuan ekspor Indonesia. Lebih parah lagi, sektor industri manufaktur yang merupakan penyumbang terbesar PDB dan andalan ekspor selalu tumbuh lebih rendah dari pertumbuhan PDB. Tak pelak, pangsa manufaktur dalam PDB terus menerus menciut dari tingkat tertinggi 29,1 persen pada tahun 2001 menjadi di bawah 20 persen, tepatnya 19,8 persen, pada triwulan kedua 2018. Gejala dini deindustrialisasi ini menjadi biang keladi kemerosotan kinerja ekspor.

Saatnya Mengubah Strategi dari Bertahan Menjadi Menyerang

Tak ada satu pun klub sepakbola terkemuka di dunia berjaya karena paling sedikit kebobolan. Mereka juara karena paling banyak membobolkan gawang lawan. Lebih superior lagi jika merupakan perpaduan keduanya seperti Manchester City pada musim lalu.

Strategi bertahan sebagaimana kerap dipraktekkan oleh pelatih Manchester United, Jose Mourinho, terbukti gagal membawa klub yang diasuhnya menjadi juara di kancah liga domestik maupun liga utama Eropa. Selain itu, strategi pragmatis dengan bertahan total yang dijuluki strategi “parkir bus” tidak enak ditonton dan membosankan.

Saatnya Indonesia membidik pasar dunia dengan potensi pasar 7,5 miliar penduduk ketimbang jago kandang yang hanya mengandalkan 265 juta jiwa. Negara-negara yang lebih cepat meningkatkan kesejahteraan penduduknya adalah yang semakin membuka diri: ofensif merambah pasar global seraya membuka lebar pasar domestiknya. Di era saling ketergantungan, mustahil kita menuntut negara lain membuka pasar untuk produk ekspor kita seraya kita menambah barikade untuk mempersulit mitra dagang memasuki pasar kita. Secara teoretis, tak ada satu pun negara yang dirugikan dalam perdagangan internasional sekalipun suatu negara tidak memiliki keunggulan dalam segala hal atau keunggulan absolut. Seburuk-buruknya suatu negara, niscaya negara itu memiliki keunggulan komparatif dan oleh karena itu niscaya berpotensi beroleh keuntungan dari perdagangan internasional. Semakin banyak keuntungan jika yang diperdagangkan adalah produk manufaktur lewat perdagangan intraindustri.

Langkah pertama untuk mewujudkan strategi ofensif adalah mengidentifikasi kapasitas terpasang yang belum terpakai dari setiap industri. Industri otomotif memiliki kapasitas terpasang untuk menghasilkan 2 juta unit. Sejauh ini yang sudah termanfaatkan hanya separuhnya. Sementara itu, menurut kalangan pengusaha manufaktur, rerata kapasitas menganggur pada industri kita sekitar 30 persen. Oleh karena itu, peningkatan produksi untuk menggenjot ekspor dapat segera diwujudkan tanpa harus melakukan perluasan pabrik atau penambahan mesin.

Pemerintah sepatutnya bahu membahu dengan dunia usaha dan membujuk para prinsipal untuk memperluas pasar dengan diplomasi dagang lebih agresif. Negara-negara yang tidak cukup memiliki hard currency sekalipun ditawarkan dengan beragam metode countertrade seperticounter purchase, buyback, offset,dan switch trading. Jika kita tidak membutuhkan produk yang ditawarkan mitra dagang, kita bisa tetap mempertukarkannya dengan produk ekspor kita, lalu mencari pasar di negara ketiga. Tugaskan PT PPI (persero)—badan usaha milik negara (BUMN) yang bergerak di bidang perdagangan—untuk merealisasikannya. Dengan begitu, PT PPI (persero) akan naik kelas menjadi trading company sesungguhnya yang berkelas dunia, bukan trading company yang lebih banyak menerima penugasan pemerintah lewat tata niaga atau penunjukan langsung.

Kedua, pemerintah duduk bersama dengan pelaku e-commerce,baik yang berbentuk B-to-B (business-to-business), “B-to-B-to-C (business-to-business-to-consumer), maupun C-to-C (consumer-to-consumer). Jangan sebatas mengeluhkan peningkatan impor akibat praktek e-commerce, melainkan kita memanfaatkan media e-commerceuntuk meningkatkan penetrasi ekspor.

Segera rumuskan paket insentif agar pelaku usaha termotovasi untuk mengoptimalkan segala potensi yang sejauh ini berserakan. Himpunlah potensi berserakan itu menjadi kekuatan nasional yang mumpuni. Kita pasti bisa.

Ketiga, daya gunakan seluruh perwakilan Indonesia di luar negeri sebagai ujung tombak pemasaran dan intelejen pasar. Suguhkan para tamu dengan produk-produk Indonesia semisal beragam kopi dan teh terbaik dengan cara memasak atau menyeduh yang benar. Tidak selesai dengan decak kagum para tamu. Perwakilan kita di luar negeri harus siap dengan segala kelengkapan informasi bagi yang hendak memesan atau menyebarluaskan keunggulan produk-produk Indonesia. Itu baru langkah kecil. Banyak lagi yang bisa dilakukan.

Strategi ofensif tidak berarti mengabaikan barisan pertahanan. Belakangan ini kita kerap kebobolan karena gol bunuh diri. Beberapa produk impor merajalela karena kebijakan pemerintah sendiri, terutama karpet merah yang digelar oleh Kementerian Perdagangan. Impor ban selama Jnuari-Juli naik lebih dari dua kali lipat karena Kementerian Perdagangan membuat aturan yang tidak lagi mensyaratkan rekomendasi dari kementerian teknis untuk mengimpor ban. Akibatnya ban impor dari China membanjiri pasar domestik yang kualitasnya lebih rendah dari ban produksi dalam negeri. Nestapa serupa dialami juga oleh produk manufaktur lainnya.

Rekomendasi untuk impor garam juga diobral oleh Kementerian Perindustrian. Tak tanggung-tanggung, sudah keluar rekomendasi impor sebesar 3,7 juta ton lengkap dengan senarai perusahaan pengimpor serta besaran kuota masing-masing. Padahal, defisit garam diperkirakan hanya sekitar 2 juta ton, mengingat tahun ini terjadi kemarau panjang sehingga produksi garam lokal berpotensi naik cukup lumayan mendekati 2 juta ton. Ironisnya, produksi petani itu tidak diperhitungkan dalam penentuan besaran impor. Berdasarkan Peraturan Presden No. 7/2018, pengimporan garam tidak lagi membutuhkan rekomendasi kementerian teknis. Kuota impor gula mentah (raw sugar) juga ditambah. Gula mentah diolah menjadi gula rafinasi untuk kebutuhan industri. Namun, gula rafinasi dengan mudah didapatkan di pasar eceran, padahal sebelumnya pemerintah melarang praktek itu. Belum lagi lonjakan izin impor beras menjadi 2 juta ton tahun ini yang lebih disebabkan karut marut perberasan dan salah urus impor beras sebagaimana ditengarai oleh Badan Pemeriksa Kuangan (BPK).

Presiden perlu segera menertibkan para menterinya yang kerap menyebabkan gol bunuh diri. Tanpa itu, jerih payah menerapkan strategi ofensif bakal memudarkan peluang untuk meraih kemenangan.

*Dimuat di Bisnis Indonesia, Senin, 3 September 2018, halaman 1 dan 3. Tulisan ini merupakan versi naskah yang belum diedit ditambah dengan peraga sebagai basis analisis yang tidak dimuat di versi cetak.

[Data nilai tukar rupiah dimutakhirkan sampai 4 September 2018 yang mencapai titik terendah sejak krisis finansial Asia1998.]

Senator John McCain wafat Sabtu (25/8) dalam usia 81 tahun. Saya teringat ketika kampanye pemilihan presiden 2008, McCain menjawab pertanyaan seorang lelaki dan seorang perempuan. Sang lelaki menyampaikan ketakutannya jika Obama menjadi presiden. Sedangkan seorang ibu menyatakan bahwa ia tidak percaya Obama. Obama itu orang Arab, ujarnya.

Sebagai pesaing Obama, McCain menyanggah keduanya. Jangan takut jika Obama menjadi presiden. Obama adalah “decent family man,” kata McCain. “Saya berbeda pandangan tengan Obama dalam berbagai persoalan fundamental. Dan kampanye adalah tentang itu semua.”

McCain tidak memanfaatkan isu negatif tak berdasar yang bertebaran kala itu. Ia tak menebar kebencian, apalagi fitnah. Ia ingin kampanye sebagai ajang adu gagasan dengan menjaga nilai-nilai dasar demokrasi.