Sejak Kamis lalu (27/2) nilai tukar rupiah kembali menembus Rp14.000 per dollar AS dan kemarin bertengger di aras Rp14.234 per dollar AS. Sudah delapan hari berturut-turut rupiah melemah.

Buat apa risau? Ketika rupiah menembus Rp15.000 pada Oktober 2018 sekalipun, Menteri Koordinator Bidang Kemaritiman santai-santai saja. Ia mengatakan itu batas psikologis baru.

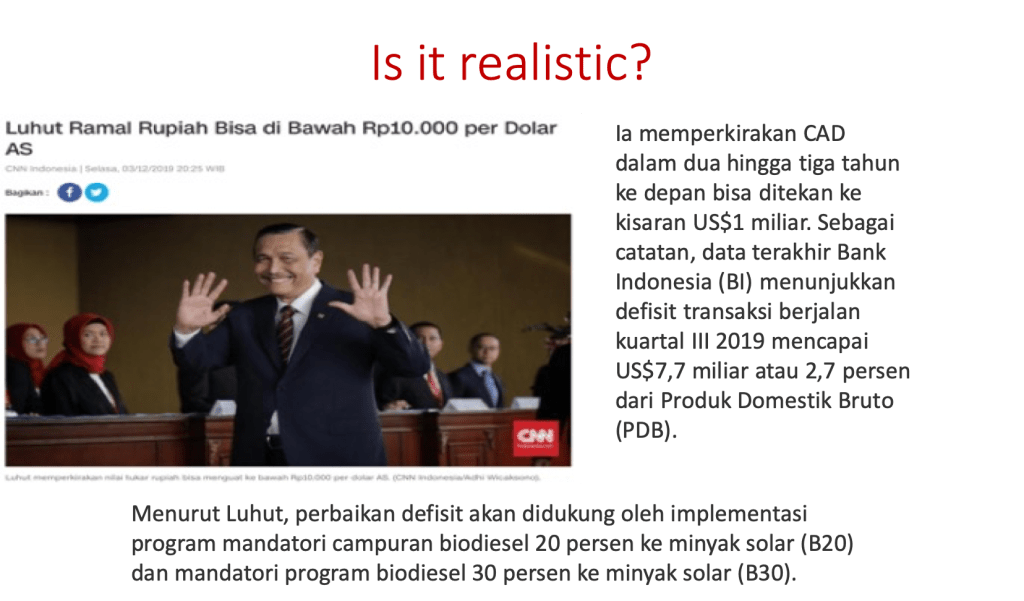

Lantas, tiba-tiba akhir tahun lalu Menteri Koordinator Bidang Kemaritiman dan Investasi sesumbar rupiah bakal menguat sampai Rp10.000 per dollar AS dalam dua tahun ke depan.

Tahun 2019 memang rupiah menguat tipis menjadi Rp14.136 per dollar AS dari Rp14.237 per dollar AS tahun sebelumnya. Sekalipun tahun itu pengeluaran devisa lebih banyak ketimbang penerimaan devisa dari perdagangan barang dan jasa sehingga tekor US$30,4 miliar, penambalnya lebih banyak (US$36,4 miliar). Dikurangi dengan selisih perhitungan bersih (transaksi-transaksi yang tidak jelas mau dimasukkan di pos mana), maka cadangan devisa bertambah sebanyak US$4,7 miliar. Hal serupa terjadi tahun 2017.

Kondisi kebalikannya terjadi tahun 2018. Tekor transaksi barang dan jasa meningkat hampir dua kali lipat menjadi US$30,6 miliar. Sedangkan penambalnya hanya US$25,2 miliar, sehingga masih ada yang “bolong” sebesar US$5,4 miliar. Bolong semakin lebar karena ada selesih terhitungan bersih sebesar US$1,7 miliar. Akibatnya terpaksa ditutupi dari tabungan (cadangan devisa) senilai US$7,1 miliar.

| (dalam jutaan dollar AS) | 2017 | 2018 | 2019 |

| Jual ke luar negeri (ekspor barang dan jasa) | 209,753 | 233,454 | 220,112 |

| Beli dari luar negeri (impor barang dan jasa) | 225,949 | 264,087 | 250,527 |

| Tekor (ekspor-impor) | -16,196 | -30,633 | -30,415 |

| Ditomboki oleh arus modal masuk | 28,732 | 25,219 | 36,371 |

| Kelebihan (kekurangan) | 12,536 | -5,414 | 5,956 |

| Selisih perhitungan bersih | -950 | -1717 | -1280 |

| Keseluruhan | 11,586 | -7,131 | 4,676 |

Jadi, penguatan rupiah tahun 2019 bukan ditopang oleh keringat kita sendiri, karena kita terus saja membeli dari luar negeri lebih banyak daripada menjual ke luar negeri, melainkan karena “doping” dalam bentuk arus modal asing, kebanyakan berupa utang dan uang yang masuk ke pasar saham. Tahun lalu, dana asing netto yang masuk ke pasar saham meroket sebesar Rp49,2 triliun. Arus uang masuk dalam bentuk itu disebut juga hot money karena gampang masuk dan mudah juga keluar.

Nah, giliran investor asing kabur dari pasar saham sebagaimana terjadi dalam seminggu terakhir, rupiah langsung lunglai. Begitulah kalau rupiah tidak ditopang oleh darah dan keringat sendiri.

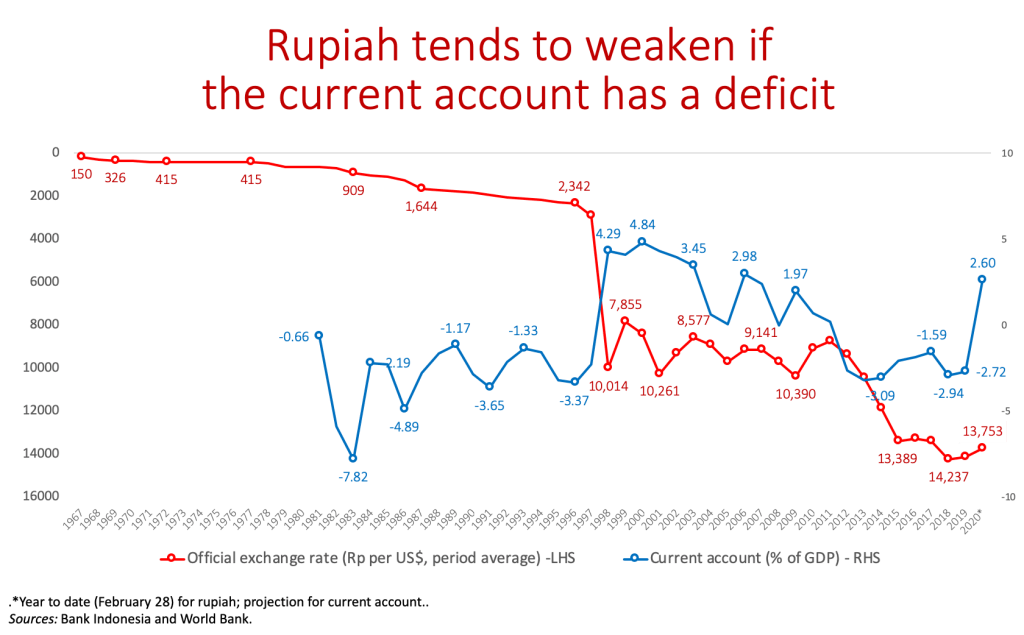

Sederhananya, rupiah cenderung melemah sepanjang akun lancar tekor atau defisit. Boleh jadi rupiah menguat sementara jika penambal ketekoran lebih besar dari defisit akun lancar.

Menko Bidang Kemaritiman dan Investasi mengatakan bahwa rupiah bisa menguat ke Rp10.000 per dollar karena akun lancar bisa ditekan dari US$30 miliar menjadi hanya US$1 miliar.

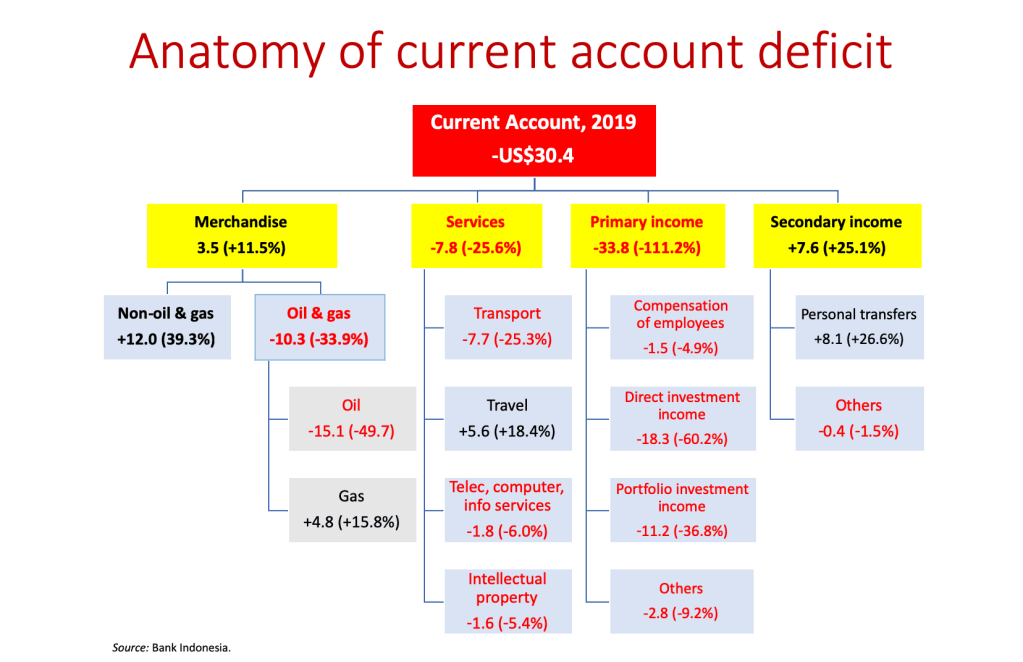

Untuk menilai seberapa besar kemungkinan rupiah menembus Rp10.000 dua tahun ke depan, mari kita lihat anatomi ekspor dan impor barang dan jasa atau akun lancar atau current account.

Penyebab utama defisit akun lancar bukan ekspor dan impor barang, melainkan pendapatan primer (primary income), berupa keuntungan perusahaan asing yang beroperasi di Indonesia yang mereka bawa pulang, pembayaran bunga utang, dan pendapatan investasi asing di pasar saham.

Tak terbayangkan berapa besar peningkatan ekspor yang harus digenjot dan penghematan impor untuk mengimbanginya. Apa ada negara yang rela menjalin hubungan dagang dengan Indonesia jika mereka diminta membuka pasar buat produk-produk ekspor kita seraya kita sendiri semakin menutup diri terhadap barang-barang impor dari mereka?

Apa program B-30 bakal “nendang”? Ya, tentu saja tidak. B-30 hanya untuk solar. Campunan utamanya minyak mentah (70 persen), dan kita lebih banyak mengimpor ketimbang mengekspor minyak mentah.

Untuk menggenjot produksi minyak mentah butuh waktu. Agar defisit minyak (minyak mentah dan BBM) tidak melonjak, harus ada temuan beberapa sumur raksasa baru yang sampai sekarang belum ada tanda-tandanya.

Jangan lupa pula, gara-gara minyak sawit lebih banyak dialokasikan untuk program B-30, potensi ekspor sawit kita otomatis turun.

Yang aneh lagi, hasil minyak kita dipaksa untuk memenuhi kebutuhan dalam negeri. Jadi ekspor minyak otomatis berkurang. Sehingga, efek nettonya tidak signifikan.

Mengelola ekonomi memang tidak bisa dengan berfantasi.

Tinggalkan komentar