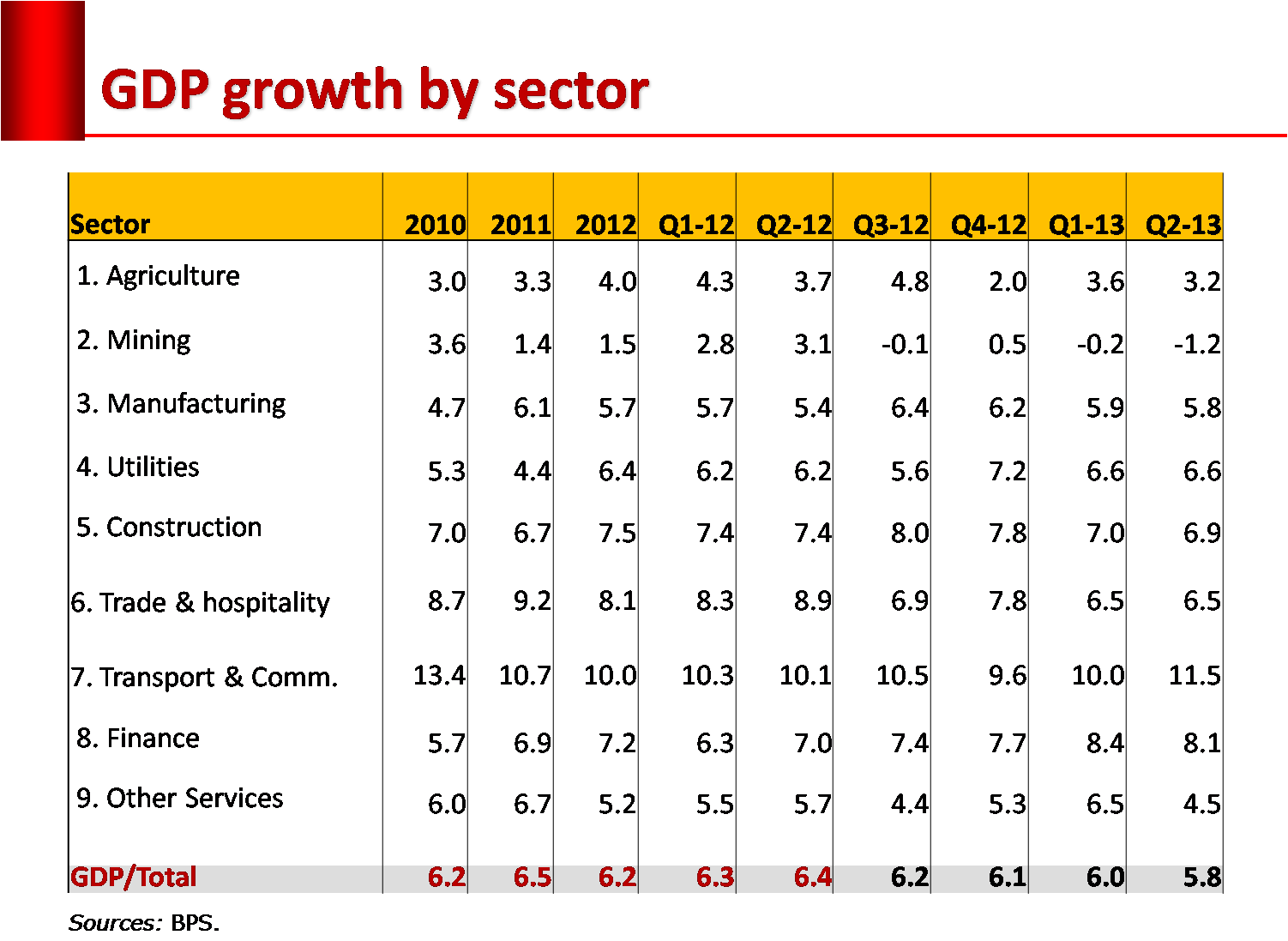

Perekonomian bisa dibagi menjadi dua kelompok, yaitu sektor tradable dan sektor non-tradable. Sektor tradable merupakan sektor penghasil barang, terdiri dari sektor pertanian, sektor pertambangan & penggalian, dan sektor industri manufaktur. Sisanya masuk ke sektor non-tradable yang tak lain adalah sektor jasa.

Sektor jasa disebut sektor non-tradable karena pada umumnya tidak langsung menghadapi persaingan dengan luar negeri (non-traded). Listrik, misalnya, tak memiliki pesaing luar negeri di pasar domestik. Demikian juga pelayaran dalam negeri, bandara, pelabuhan, dan air bersih. Pun rumah sakit, kebun binatang, dan restoran. Kalau asing hendak masuk ke sektor jasa-jasa tersebut, mereka harus mendirikan perusahaan di Indonesia.

Berbeda dengan sektor tradable yang harus berjibaku menghadapi persaingan langsung di pasar dalam negeri dengan barang-barang impor maupun di pasar luar negeri dengan barang-barang dari seluruh dunia.

Bagi negara berkembang dengan pasar yang relatif besar seperti Indonesia, sektor tradable masih memiliki ruang gerak untuk terus tumbuh melebihi sektor non-tradable. Karena, struktur perekonomian yang sehat akan terbentuk jika sektor tradable mampu tumbuh hingga ke titik optimumnya, baru setelah itu sektor non-tradable berangsur naik porsinya hingga melebihi sektor tradable. Bisa dikatakan secara umum sektor non-tradable merupakan derived demand dari sektor tadable.

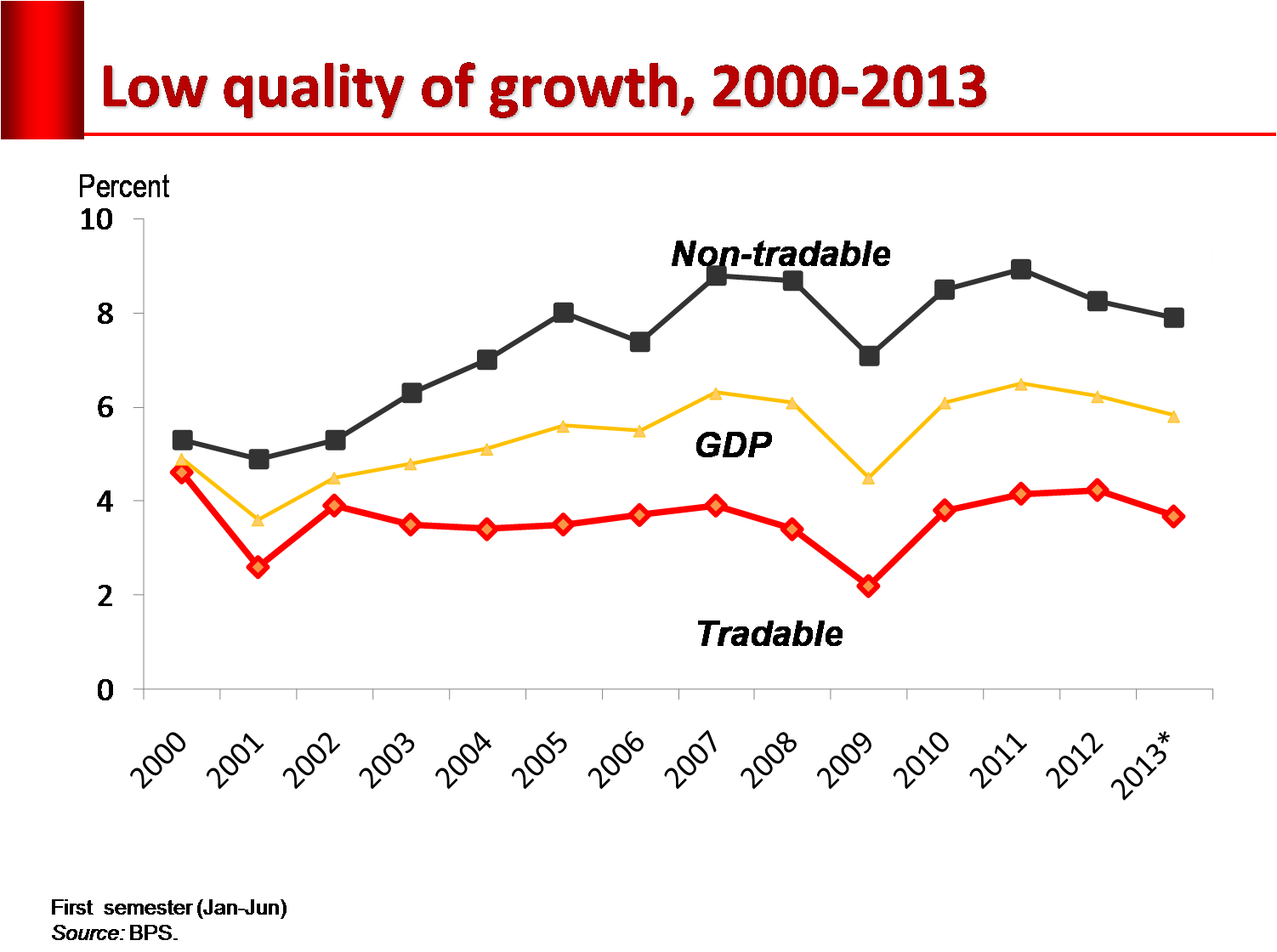

Sejak tahun 2000 pertumbuhan sektor tradable selalu lebih lambat ketimbang sektor non-tradable dengan kecenderungan kesenjangannya semakin menganga.

Sebelum krisis pertumbuhan sektor tradable beberapa kali lebih tinggi dari sektor non-tradable, yaitu tahun 1984, 1991 dan 1996. Data sebelum tahun 1984 belum sempat penulis kumpulkan, namun diperkirakan lebih kerap terjadi. Pada masa krisis tahun 1998 dan 1999 pertumbuhan sektor tradable masih lebih baik ketimbang sektor non-tradable. Tahun 1998 pertumbuhan sektor tradable minus 6,8 persen sedangkan sektor non-tradable minus 19,2 persen. Tahun 1999 masing-masing positif 2,3 persen dan negatif 0,9 persen.

Pertumbuhan sektor non-tradable yang semakin jauh meninggalkan sektor tradable berdampak pada penurunan relatif kapasitas perekonomian dalam mengekspor, sehingga berdampak ke transaksi perdagangan di neraca pembayaran. Profil pertumbuhan sektoral bisa dilihat pada peraga berikut.

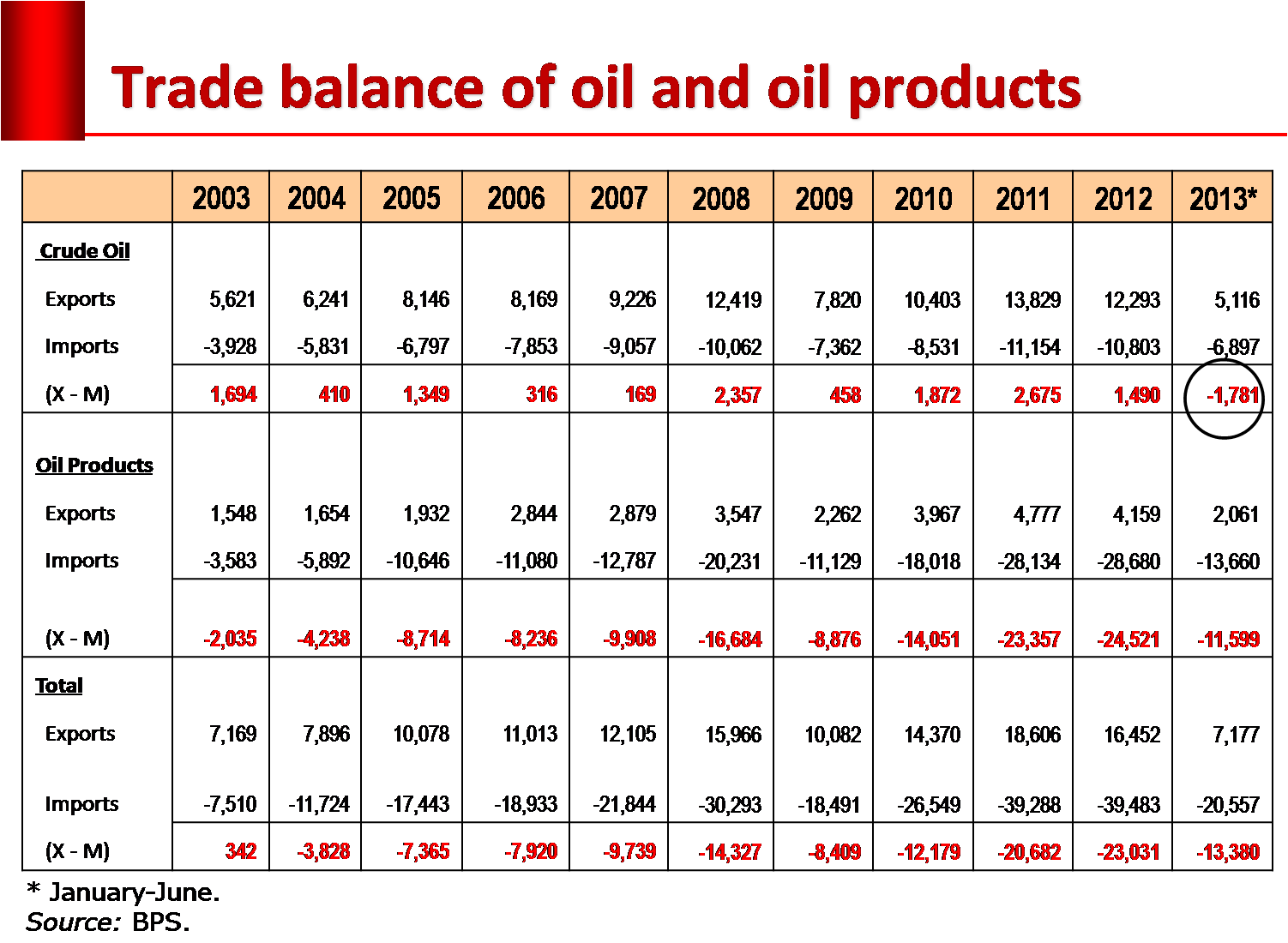

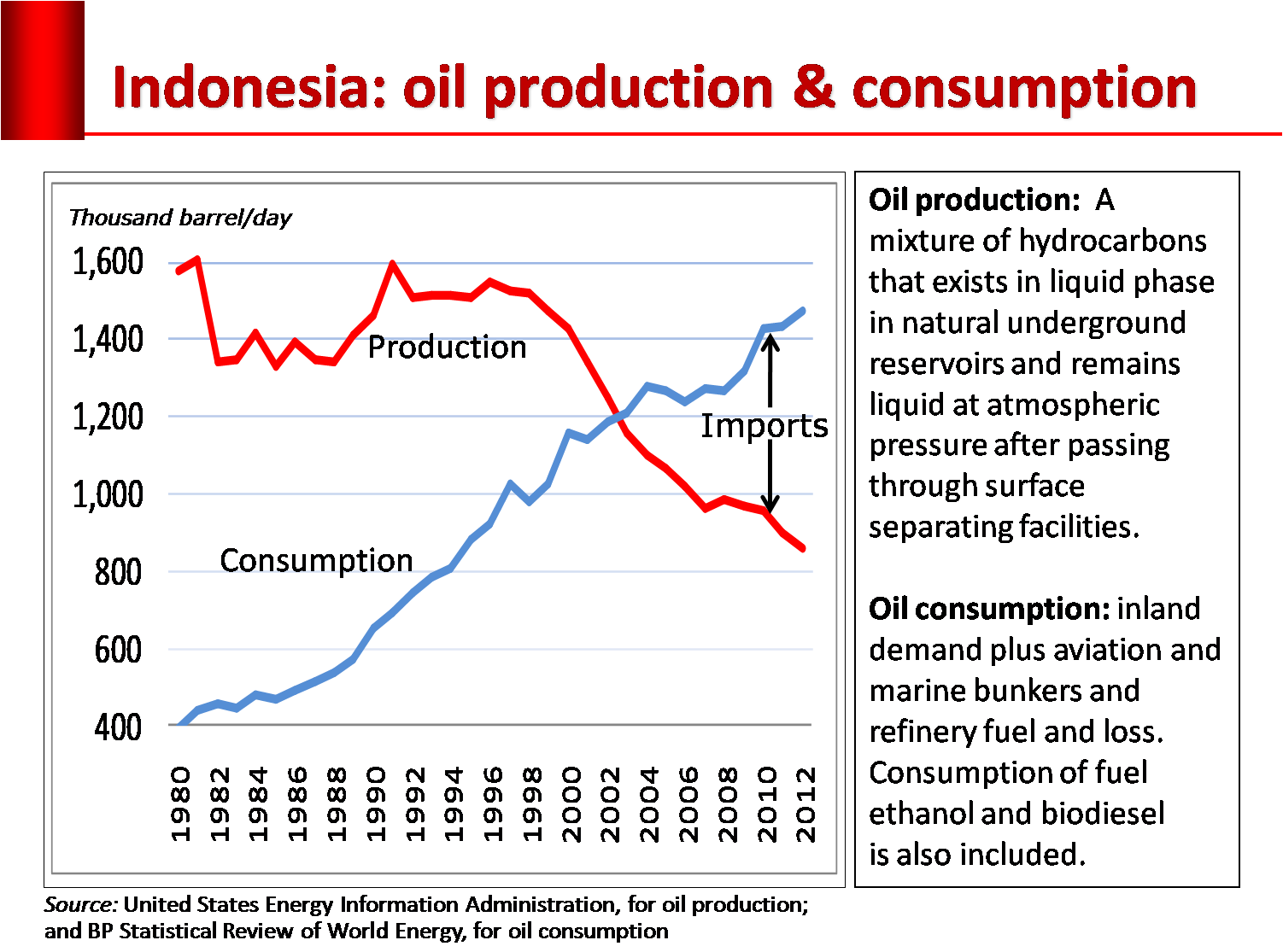

Keadaan ini diperparah dengan peningkatan pesat impor bahan bakar minyak (BBM) dan sejak 2013 transaksi perdagangan minyak mentah pun sudah mengalami defisit.

Selama puluhan tahun kapasitas produksi kilang minyak tak bertambah. Kilang yang ada sudah amat tua sehingga kerap mengalami kerusakan. Sebaliknya, konsumsi BBM meningkat pesat. Sehingga, tak terhindarkan impor BBM pun melambung.

Lebih jauh, kita kehilangan kesempatan menambah produksi kondensat sebagai output sampingan kilang. Padahal, konsensat merupakan bahan baku utama dalam produksi industri petrokimia. Sedangkan industri petrokimia merupakan salah satu pilar utama industri hulu yang memasok berbagai jenis industri manufaktur. Tak heran jika jika mengalami defisit perdagangan untuk produk industri manufaktur sejak tahun 2008.

Produksi pertanian pangan juga terseok-seok, sehingga sejak tahun 2007 kita mengalami defisit perdagangan pangan pula.

Dengan demikian kita telah mengalami triple deficits: migas, manufaktur, dan pangan.

Hingga tahun 2012 defisit ini ditutup oleh ekspor padat sumber daya alam yang belum diolah dan setengah diolah. namun, sejak tahun 2012 tak tertahankan lagi, sehingga mulailah terjadi defisit perdagangan total.

Kondisi yang sudah lampu kuning ini terus menekan akun semasa (current account) sejak tahun 2010. Pada tahun itu surplus akun semasa anjok menjadi 5,1 miliar dollar AS, tak sampai separuh dari surplus tahun sebelumnya.

Lampu kuning kian berbinar, tetapi masih belum ada tindakan nyata untuk memperbaikinya. Mungkin karena neraca pembayaran masih surplus. Penyelamatnya adalah arus modal asing yang masuk. Berarti perekonomian Indonesia semakin rentan terhadap perubahan faktor-faktor eksternal.

Serangan pertama dari luar adalah rencana Bank Sentral AS (The Fed) mengurangi pembelian surat berharga. Langsung saja investasi portofolio merosot, indeks harga saham turun tajam.

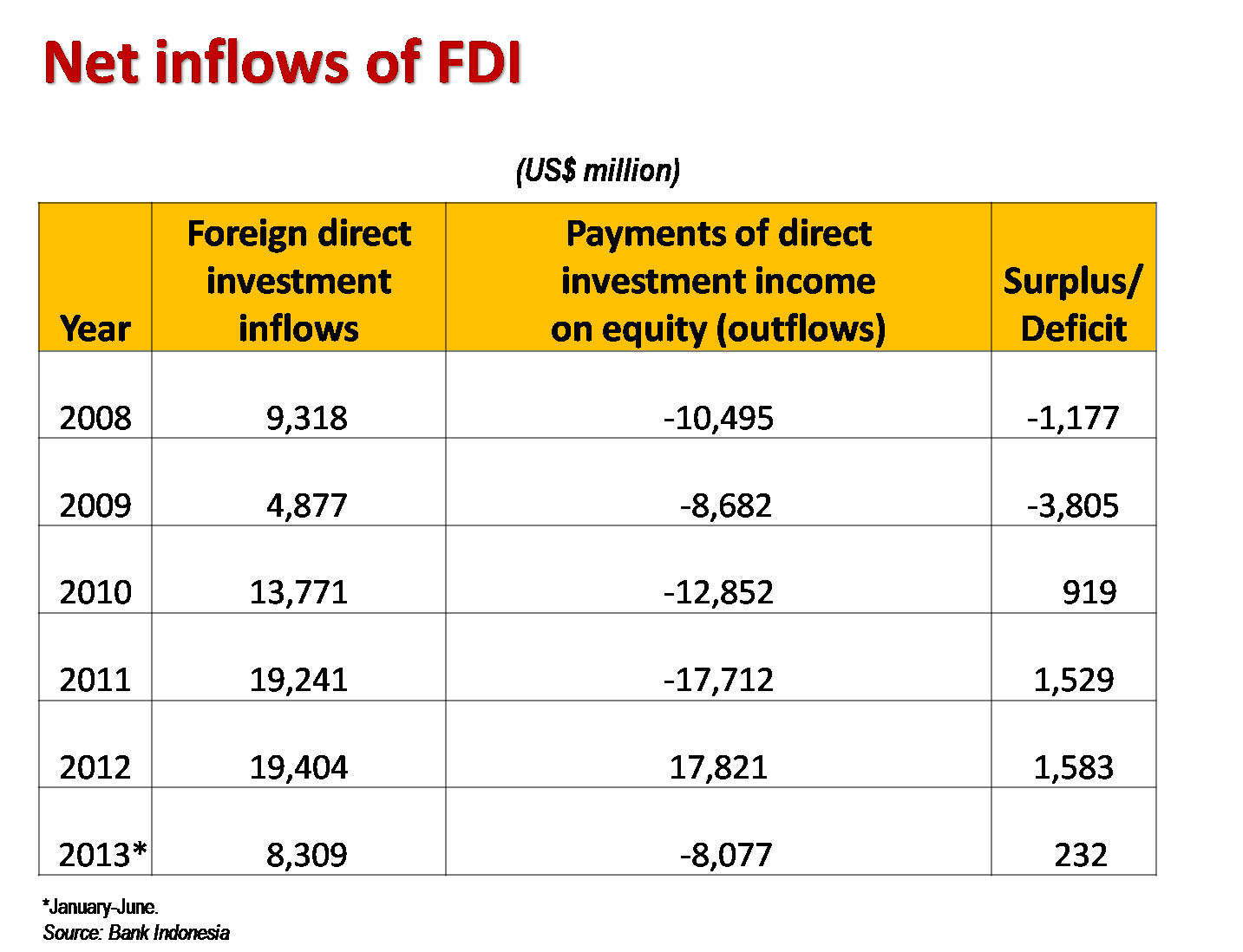

Investasi asing langsung memang masih menunjukkan peningkatan. Sayangnya, nilai repatriasi laba perusahaan-perusahaan asing yang beroperasi di Indonesia juga meningkat pesat, sehingga arus neto investasi asing langsung setelah dikurangi repatriasi laba hanya sekitar 1,5 miliar dollar AS pada tahun 2011 dan 2012, lalu turun drastis hanya 232 juta dollar AS.

Selain itu, porsi investasi asing langsung yang berorientasi ekspor makin sedikit. Kondisi ini berbeda dengan di masa Orde Baru yang mana investasi asing langsung banyak yang berorientasi ekspor, sehingga investasi asing langsung menambah kapasitas ekspor.

Dari gambaran di atas tampak pemburukan yang terjadi belakangan ini sebetulnya tak muncul seketika. Ada proses panjang yang mendahuluinya, sehingga bisa dikatakan persoalan yang kita hadapi sekarang bersifat struktural. Kaitannya cukup banyak. Mulai dari struktur perekonomian yang kurang sehat, ketiadaan kebijakan industrial yang lugas dan dilaksanakan secara konsisten, sektor pertanian yang terabaikan, pelaksanaan kebijakan energi nasional yang tidak konsisten, serta keterkaitan satu sama lain.

Kemerosotan nilai rupiah dan kinerja pasar saham memang banyak dipengaruhi oleh faktor luar. Namun, jika daya tahan perekonomian cukup tangguh sebagai akibat dari strategi dan kebijakan dalam negeri yang solid, niscaya kemerosotan bisa ditahan dan bisa cepat kembali ke keadaan semula.

Tinggalkan komentar